أكوا باور

قطاع المرافق العامة هو القطاع الذي يتضمن الشركات التي توفر الخدمات الأساسية، كشركات الكهرباء، مياه المرافق، الغاز الطبيعي، وغيره.

ومن الممكن وجود الكثير من الناس الذين يصعب عليهم التفريق بين قطاع المرافق العامة وقطاع الطاقة، فالفرق الرئيسي بينهما هو أن قطاع الطاقة يوفر موارد الطاقة لقطاع المرافق العامة بينما قطاع المرافق العامة يوفر خدمات المرافق للعملاء.

ويعتبر قطاع المرافق العامة من أفضل القطاعات وقت حدوث انكماش اقتصادي حتى أنه قد لا يتأثر بهذا الانكماش نظرًا للأهمية المستمرة والمتكررة لوجوده في حياة الناس.

قد نما قطاع المرافق عالميًا من 6000.19 مليار دولار في عام 2022 إلى 6416.54 مليار دولار لعام 2023 بمعدل نمو سنوي متراكم 6.9%، ومن المتوقع نمو القطاع إلى 8314.78$ مليار في عام 2027 بمعدل نمو سنوي متراكم 6.8%.

من المتوقع أن يؤدي النمو السريع في استثمارات الطاقة المتجددة إلى دفع قطاع المرافق العامة في المستقبل. بالإضافة إلى دعم الحكومات لمصادر الطاقة المتجددة من خلال تقديم الحوافز لشركات توليد الطاقة الشمسية.

وكالعديد من القطاعات، أثّر COVID-19 على قطاع المرافق حيث أنه مثّل قيد كبير على القطاع في عام 2020، حيث انخفض الطلب على خدمات المرافق من قِبل المؤسسات الصناعية والتجارية بسبب القيود التجارية وعمليات الإغلاق التي فرضتها الحكومات على مستوى العالم. أوقفت العديد من مرافق التصنيع على مستوى العالم عملياتها لاحتواء انتشار الفيروس بين القوى العاملة لديها، مما حد من الحاجة إلى خدمات المرافق مثل الكهرباء ومعالجة مياه الصرف الصحي.

يعد قطاع المرافق العامة بالسعودية من أكبر القطاعات وهو يضم أكبر الشركات المقدمة للمرافق الأساسية كالكهرباء عن طريق الطاقة المتجددة والمياه والغاز الطبيعي، وتهدف رؤية 2030 للمملكة العربية السعودية بتنويع مصادر هذا القطاع وتوسيعه ونموه لكونه أساسي ومهم للمجتمع.

ونظرًا لأهمية هذا القطاع وقلة الشركات المدرجة فيه نجد أن الطلب على الاستثمار فيه مستمر ومرتفع ونتيجة لذلك تعد أسهم القطاع ثابتة نسبيًا.

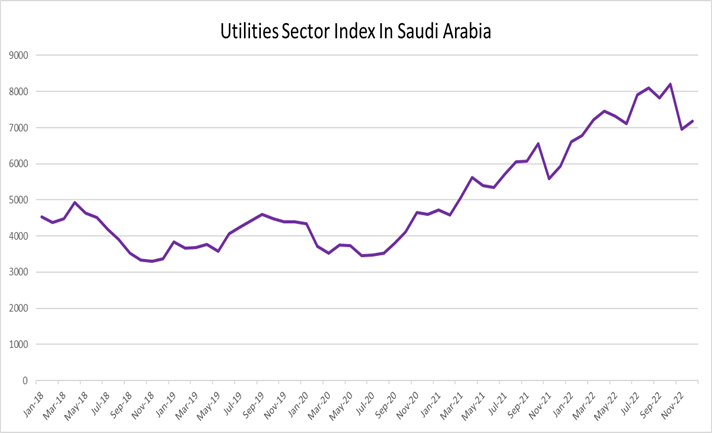

يوضح لنا الشكل الآتي أداء القطاع في المملكة خلال الخمس سنوات الماضية:

سنلاحظ من خلال الرسم البياني أن هناك قفزة نمو ملحوظة في القطاع في عام 2020 حيث بلغ حجم أرباح القطاع في السعودية 4.28 مليار ريال، ولكن بحلول عام 2021 وصلت أرباح القطاع الى 15.44 مليار، يعود ذلك لارتفاع الربح المحقق من قبل شركة الكهرباء السعودية، حيث 93% من أرباح القطاع المحققة كانت تعود لها، ذكرت شركة الكهرباء أن السبب الرئيسي في هذه القفزة استكمال تطبيق الإصلاحات التنظيمية والمالية لقطاع الكهرباء المعتمدة في نوفمبر 2020 حيث تم إلغاء الرسم الحكومي اعتبارًا من يناير 2021، في حين اشتمل العام السابق على تكاليف رسم حكومي بمبلغ 15.07 مليار ريال، وقد انعكس ذلك على انخفاض التكاليف التشغيلية الكلية للشركة بنسبة 19%.

على الصعيد العالمي، نما إنتاج الطاقة خلال السنوات العشر الماضية بنسبة 2.2%من 21,570 تيراواط للساعة إلى 26,823 تيراواط للساعة بالإضافة إلى ذلك، زاد إنتاج الكهرباء من المصادر المتجددة بنسبة 15.25%. حيث كانت المساعدة القانونية التي تقدمها الحكومات حول العالم أمرًا حيويًا للتقدم.

وفي السعودية انخفضت تكاليف الكهرباء الكهروضوئية الشمسية بنسبة 85% منذ عام 2010، وانخفضت تكاليف توليد الرياح البرية والوديقة بحوالي 50%. وفي الواقع، ارتفع الطلب على مصادر الطاقة المتجددة في عام 2020 على الرغم من ظروف COVID-19 في حين انخفض استخدام جميع أنواع الوقود الأخرى.

نمت حصة مصادر الطاقة المتجددة في إجمالي مزيج الطاقة من 3.53% في عام 2010 إلى 11.73% في عام 2020، ومن المتوقع أن تقفز إلى 30% بحلول عام 2030.

نصت رؤية المملكة 2030 على خارطة طريق تم وضعها لتنويع الاستثمارات بعيدًا عن النفط، حيث نصت الرؤية إلى التنمية المستدامة، وتضمنت بندًا خاصًا بسوق الطاقة المتجددة يهدف إلى إضافة 5.9 غيغا واط من الطاقة المتجددة إلى الناتج المحلي GDP بحلول عام 2023 كمرحلة أولى. بالإضافة إلى توطين نسبة كبيرة من سلاسل القيمة للطاقة المتجددة في الاقتصاد الوطني، شاملًا أنشطة البحث والتطوير والتصنيع وغيره، ومن أجل تحقيق ذلك أنشأ البرنامج الوطني للطاقة المتجددة خطة إستراتيجية في ظل رؤية المملكة 2030 ومبادرة الملك سلمان للطاقة المتجددة. حيث يستهدف البرنامجين زيادة حصة المملكة العربية السعودية في إنتاج الطاقة المتجددة إلى الحد الأقصى.

وعزمت "أكوا باور" في إنشاء أول سوق لتداول الائتمان الكربوني، مما يسمح بتداول منتجات الشركة محليًا، ويسرّع من مشاريع الطاقة المتجددة في المملكة.

وبعد التعرف على قطاع شركة أكوا باور، سنلقي نظرة عن كثب على الشركة وخدماتها.

أكوا باور هي شركة رائدة في تزويد الطاقة وتحلية المياه، وتزدهر بسجل حافل من الإنجازات في مجال الطاقة بدءً من الطاقة الشمسية، والطاقة الشمسية المركزة، والطاقة الحرارية الأرضية وطاقة الرياح وتحويل النفايات إلى طاقة بالإضافة إلى الفحم النظيف.

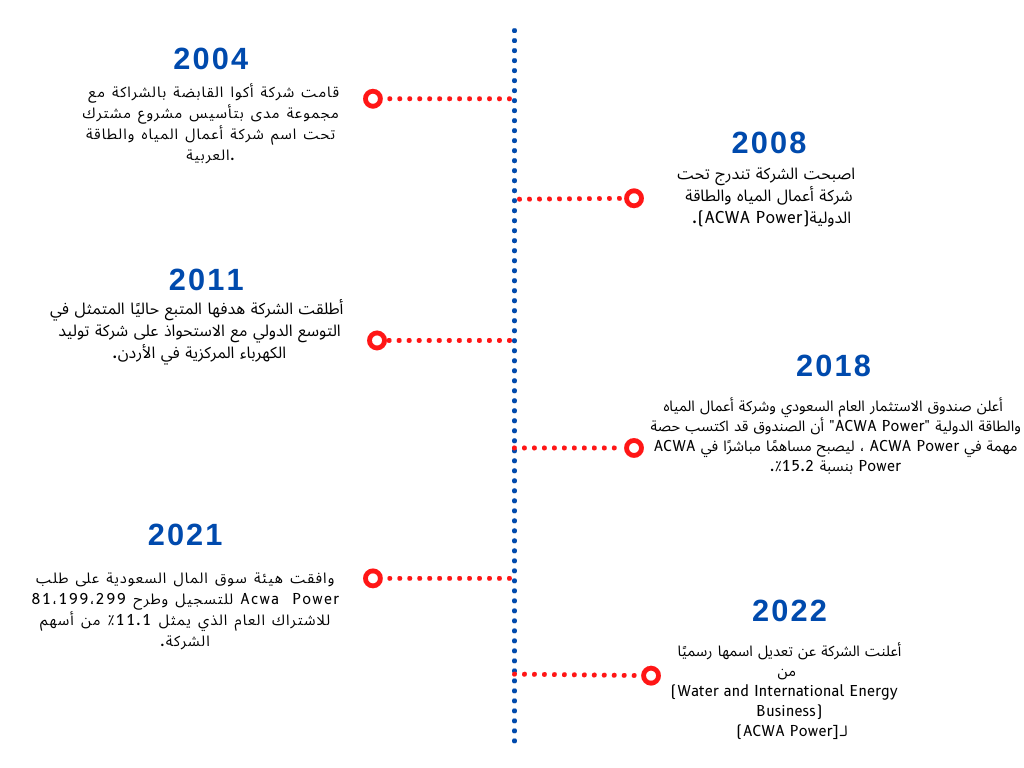

الإنجازات التي حققتها الشركة:

- فاز التحالف الذي تقوده الشركة في 2016 بصفقة تشييد مشروع نور 4 بالمملكة المغربية، خلال انعقاد مؤتمر الأمم المتحدة المناخ الذي انعقد بمدينة مراكش المغربية.

- في 4 يونيو 2018، أعلن كل من صندوق الاستثمارات العامة السعودي، وشركة أعمال المياه والطاقة الدولية "أكوا باور"، عن استحواذ الصندوق على حصة مهمة في الشركة، ليصبح مساهمًا مباشرًا في شركة «أكوا باور» بنسبة 15.2%.

- في 19 نوفمبر 2020، أعلن صندوق الاستثمارات العامة عن زيادة حصته في "أكوا باور" من 33.36% إلى 50%. بالإضافة إلى التطوير والاستثمار والتشغيل والتحسين في تطور المشاريع.

وتمثل حصة الشركة 6.95% من سوق قطاع المرافق العامة بالسعودية.

التسلسل الزمني لأهم أحداث أكوا باور:

بعد التعرف على الشركة ونشاطاتها وأهم الأحداث لها، سنلقي نظرة سريعة على أكبر ثلاثة منافسين لها.

1- الشركة السعودية للكهرباء

تشمل الوظائف الأساسية للشركة السعودية للكهرباء إنتاج ونقل وتوزيع الكهرباء داخل المملكة العربية السعودية، وتمتلك أكبر اقتصاد في دول مجلس التعاون الخليجي وواحدة من أكبر 20 اقتصادًا في العالم.

تزود الشركة جميع أنواع المستهلكين بالطاقة وهي المالك الحصري لنظام النقل والتوزيع في جميع أنحاء المملكة.

وتمتلك 89.8% من حصة القطاع.

2- شركة الخريف لتنقية المياه والطاقة

تعتبر شركة الخريف لتكنولوجيا المياه والطاقة واحدة من أكبر الشركات في سوق المملكة العربية السعودية. كما أنها تحتل مكانة رائدة في مجالات البناء والتشغيل والصيانة وكذلك خدمات المياه والصرف الصحي. بحصة سوقية تبلغ 0.73%. تقوم شركة الخريف لتقنية المياه والطاقة بتطوير وبناء وتشغيل وصيانة والإشراف على جميع أنواع مشاريع المياه والصرف الصحي، بما في ذلك محطات الصرف الصحي الصناعية ومحطات معالجة المياه وتحلية المياه، وكذلك المياه والصرف الصحي.

3- شركة الغاز والتصنيع الأهلية

من خلال شبكة من محطات التزود بالوقود المنتشرة في أنحاء المملكة العربية السعودية، تشارك شركة الغاز والتصنيع الأهلية في أعمال نقل الغاز البترولي المسال. يتم نقل غاز البترول المسال وتعبئته وبيعه من قبل الشركة، كما أنها تبيع الاسطوانات والخزانات الفارغة الجاهزة لنقل الغازات إلى مواقع العملاء.

قد تشارك الشركة في عمليات تشمل إنتاج وتوزيع وتسويق السلع المشتقة من البترول والمواد الكيميائية، والزجاج، والمعدات وقطع غيار السيارات، وإنشاء مراكز خدمة البترول، وصيانة الآلات والمركبات.

وتمتلك الشركة حصة سوقية تبلغ 2.5%.

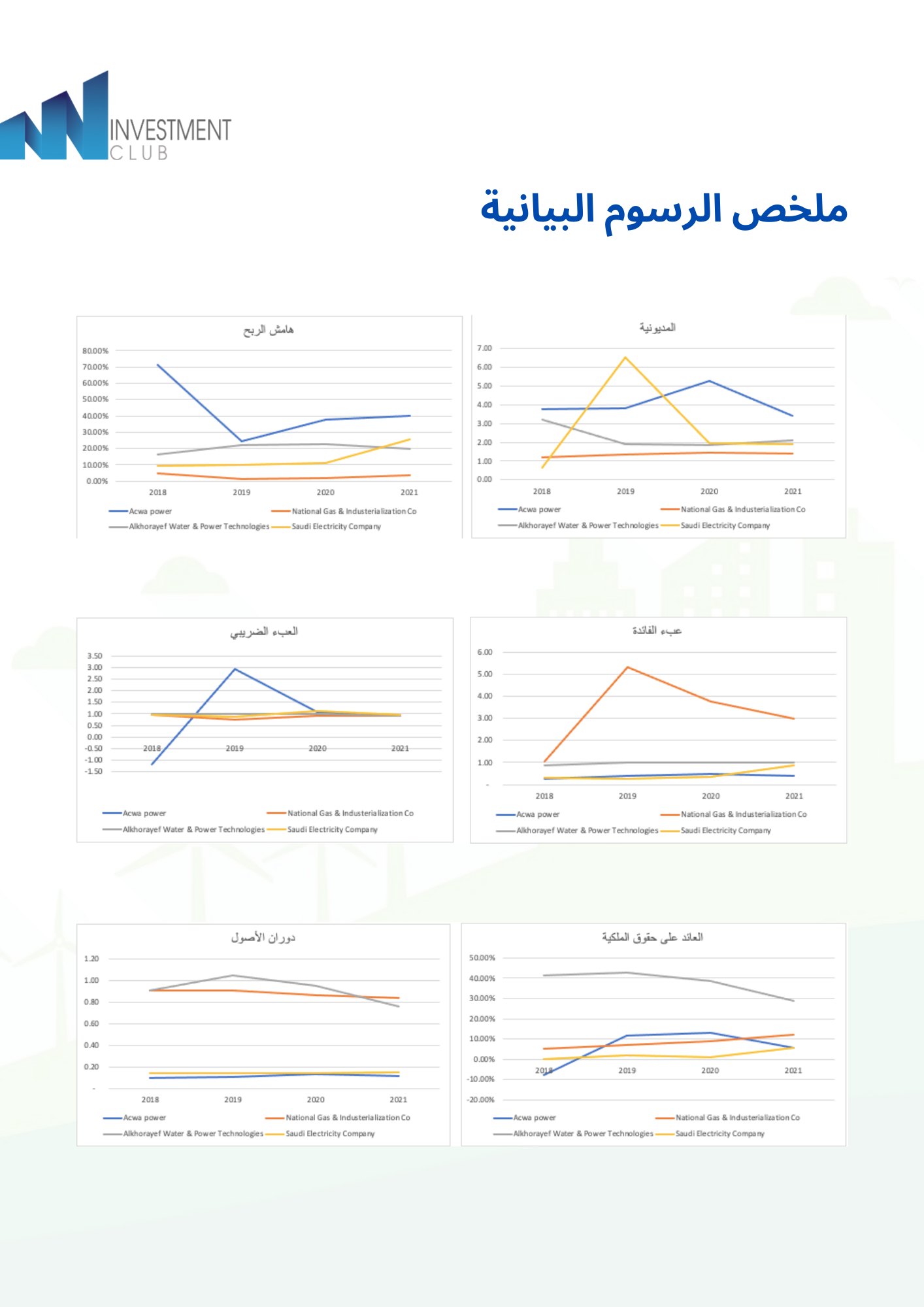

للحصول على تحليل مفصل لربحية الشركة، أنشأت الإدارة في شركة DuPont Corporation نموذجًا يعرف باسم تحليل DuPont في 1920s. تحليل دوبونت يمكن أن يساعدنا في تجنب استخلاص استنتاجات غير صحيحة حول ربحية الشركة. يمكن تمييز كفاءة التشغيل وكفاءة الأصول وعوامل الرافعة المالية من معادلة العائد على حقوق الملكية الأصلية باستخدام نموذج تحليل دوبونت الأساسي.

باستعمال هذا النوع من التحليل تمت مقارنة أكوا باور مع المنافسين الثلاث.

عبء الفائدة

عبء الفائدة هو ببساطة نسبة صافي الدخل ما قبل الضريبة إلى الدخل قبل الفوائد والضرائب (EBIT).

ولكي تحقق الشركة عائد على حقوق الملكية مرتفع، يجب عليها أن تقلل نفقات الفائدة.

عبء الفائدة لشركة أكوا باور انخفض في سنة 2021 بمقدار 15.56% مما كان عليه في 2020 وذلك بسبب ارتفاع نفقات الفوائد من 1,030,840,000 في 2020 إلى 10,080,690,00 في 2021.

أما فيما يخص عبء الفائدة لمنافسي شركة أكوا باور حققت شركة الغاز والتصنيع الأهلية أعلى متوسط عبء فائدة في الفترة من 2018 إلى 2021 بمتوسط 4.02x تليها الشركة السعودية للكهرباء بمتوسط 0.44x، حصلت الخريف على 0.96x، وتأتي آخرًآ اكوا باور ممثلةً أقل متوسط من بين المنافسين ويعادل 0.38x. وهذا يوضح أن نفقات الفائدة لدى أكوا باور تؤثر على أرباحها بشكل أكبر من منافسيها.

عبء الضريبة

هي نسبة صافي الدخل إلى الدخل قبل الضريبة، أي أنها توضح مدى تأثير الضريبة على أرباح الشركة.

يكون العبء الضريبي أقل للشركات التي تحقق صافي ربح أقل.

نلاحظ أن العبء الضريبي لسنة 2021 لشركة أكوا باور انخفض بنسبة 13.54% مما كان عليه في 2020 نظرًا لزيادة تأثير الضريبة على أرباح الشركة.

أما فيما يخص العبء الضريبي للمنافسين فقد حققت شركة الخريف لتقنية المياه والشركة السعودية للكهرباء على أعلى متوسط والذي يعادل .98x مما يعني أن تأثير الضريبة على أرباح الشركتين أقل من أقرانهم.

دوران الأصول

تشير إلى مدى كفاءة أصول الشركة في تحقيق الإيرادات أو المبيعات، بمعنى أن كل ريال من الأصول قادر على توليد كم ريال من المبيعات؟

كلما ارتفعت النسبة كانت كفاءة الشركة في استخدام أصولها لتوليد الأرباح أكبر.

بالنسبة لمنافسين أكوا باور ونظرًا لمتوسط دوران الأصول للأربع سنوات لكل شركة، حققت أكوا باور أقل نسبة والتي تعادل 0.11x، أما بالنسبة لمنافسيها فقد حققت شركة الخريف لتقنية المياة والطاقة أعلى نسبة دوران للأصول 0.91 مما يشير لكفاءة أعلى لاستخدام الأصول لتحقيق ايرادات للشركة.

نسبة المديونية

هي نسبة الأصول إلى حقوق الملكية، مما يوضح كم من الأصول تم تمويلها من حقوق الملكية.

نظرًا لنسبة مديونية أكوا باور خلال الأربع سنوات نلاحظ استقرار النسبة إلى حدٍ ما، مع ارتفاعها في سنة 2020 مما يوضح أن اعتماد الشركة على تمويل أصولها من حقوق الملكية زاد خلال ذلك العام.

ومن ناحية مقارنتها مع أقرانها نرى أنها تحقق أعلى متوسط بينهم، والذي يشير إلى قلة اعتمادها على الديون في تمويل أصولها مقارنةً بأقرانها.

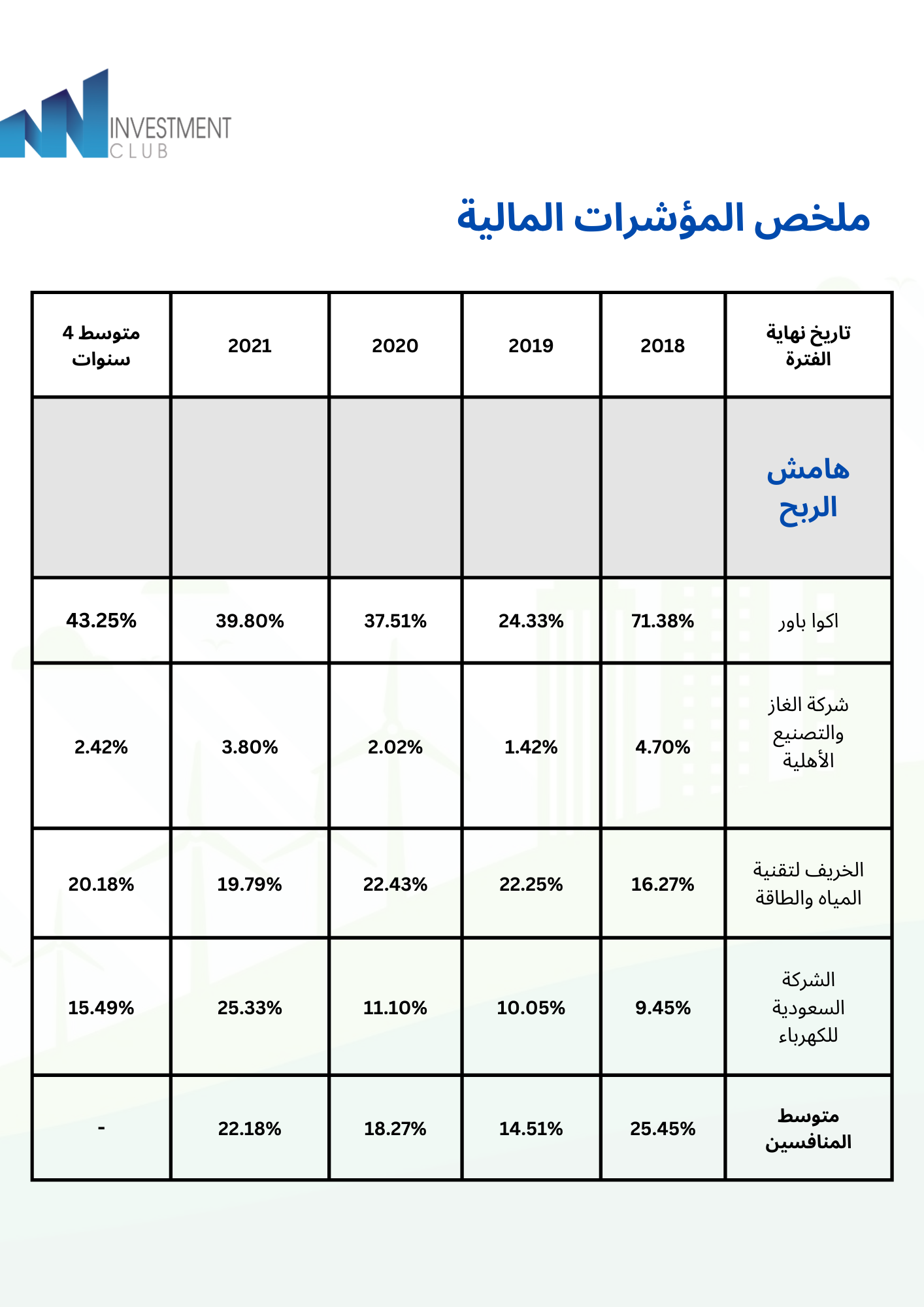

هامش الربح

يتم التعبير عن مقياس ربحية الشركة كنسبة مئوية من الإيرادات التي تحتفظ بها الشركة كربح. يشير هامش الربح المرتفع إلى أن الشركة تحقق أرباحًا تزيد عن تكاليفها. أيضا، هامش الربح هو مؤشر على مدى تحكم الشركة في تكلفتها.

في عام 2018، بلغ هامش ربح أكوا باور 71.38%، وهو أعلى من متوسط الصناعة، مما يشير إلى كفاءة سيطرة الشركة على تكاليفها.

في عام 2019، انخفض هامش الربح بنسبة 65.9%بسبب زيادة التكلفة، ولكن لا يزال لدى أكوا باور هامش ربح أكثر من منافسيها، حيث كانت نسبة هامش الربح لدى الخريف 22.25%، الشركة السعودية للكهرباء 10.05%، شركة الغاز الوطنية 1.42%، وأعلى من متوسط الصناعة الذي يمثل 14.51%.

في عامي 2020 و2021، تحسّن هامش الربح على التوالي بنسبة 37.51% و38.80% والسبب في ذلك هو زيادة مبيعات الشركة بمقدار أعلى من منافسيها، وبمقدار أعلى من الصناعة التي تمثل 18.27% و22.18% للعامين.

على مدى السنوات الأربع الماضية، حققت أكوا باور هامش ربح أكثر من منافسيها ومن متوسط القطاع.

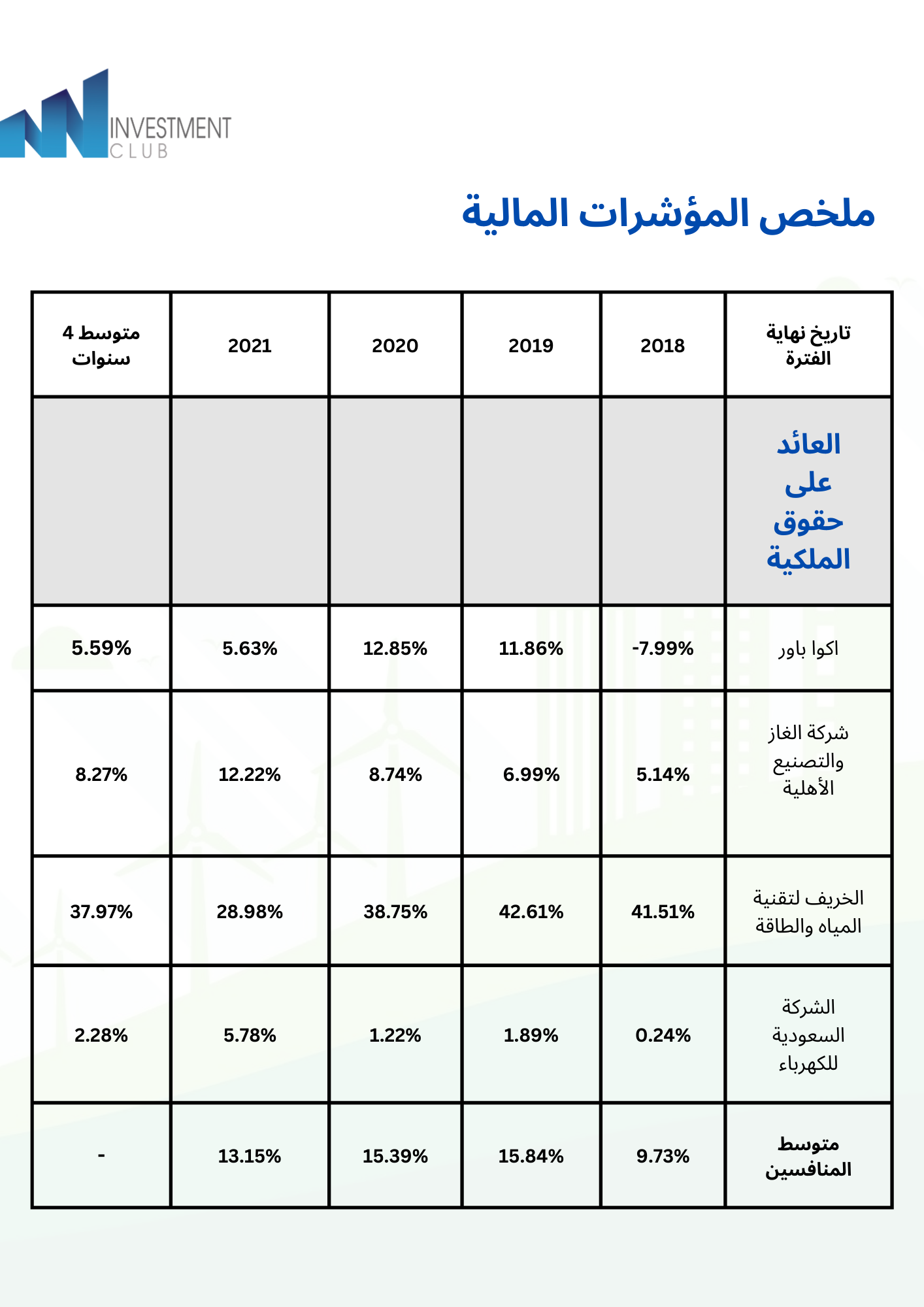

العائد على حقوق الملكية

يقيس مدى كفاءة الشركة في توليد الأرباح من حقوق الملكية.

نلاحظ أن كفاءة أكوا بوار في توليد الأرباح من حقوق الملكية منخفضة على مر الأربع سنوات، ونلاحظ المِثل مع منافسيها، لكت نستثني منهم شركة الخريف، حيث أنها تمثل أعلى عائد على حقوق الملكية، مما يعني أنها أكثر كفاءة في توليد الأرباح من حقوق الملكية.

هنا ملخص للرسوم البيانية:

للاطلاع على التحليل بالكامل:

المصادر:

https://www.blackridgeresearch.com/reports/saudi-arabia-renewable-energy-market https://www.vision2030.gov.sa/ar/thekingdom/explore/energy/ https://acwapower.com/ar/projects/assets/ https://acwapower.com/ar/about-us/company-history/ مؤشر قطاع المرافق العامة - السعودية - SASETUTI:IND - اقتصاد الشرق مع بلومبرغ (asharqbusiness.com) ما هو قطاع المرافق؟ (portalfamososbr.com) https://www.thebusinessresearchcompany.com/report/utilities-global-market-report

إعداد:

سارة العتيبي

نوره الفليج

رزان الغامدي

حصة الزامل

منيرة ال قعود