بوبا

يعد قطاع التأمين مكونًا رئيسيًا للاقتصاد بسبب مقدار الأقساط التي يجمعها وحجم استثماراته، والأهم من ذلك الدور الاجتماعي والاقتصادي الأساسي الذي يلعبه من خلال تغطية المخاطر الشخصية والتجارية، وعلى غرار القطاعات الأخرى كان على قطاع التأمين أن يواجه العواقب المباشرة وغير المباشرة لكوفيد 19 على الحياة اليومية للناس وصحتهم وعلى الاقتصاد في عام 2020، حيث شهدت شركات التأمين تباطؤًا في أقساط التأمين في عام 2020 مقارنة بعام 2019.

فقد عانى القطاع في السنوات الأخيرة من مجموعة عوامل بعضها يقع تحت سيطرة شركات التأمين بشكل مباشر ويضاف إليها مجموعة من العوامل الخارجية التي تخرج عن سيطرتها، حيث واجه القطاع طوال العقدين الماضيين صعوبات كبيرة لتوليد عوائد تتخطى تكلفة رأس المال. كما تراجعت أهمية قطاع التأمين العالمي بالنسبة للمستثمرين تدريجيًا، وذلك لقلة العوائد والنمو الضعيف وتقلبات الأرباح الشديدة إلى جانب عدم وضوح المخاطر ومصادر تحقيق الأرباح والقيمة، أيضًا لافتقار الشركات لمرونة الأداء حيث انخفضت قيمة أبرز شركات التأمين على الحياة الأمريكية مقارنة بنظيراتها في قطاع الخدمات المالية من 40% في عام 1985 إلى 17% و9% لعامي 2005، 2020 على التوالي.

وبشكل عام، لقد ساهمت الزيادة في أسعار الفائدة والأداء القوي للأسواق المالية في عام 2021 في تحسين ملاءة شركات التأمين.

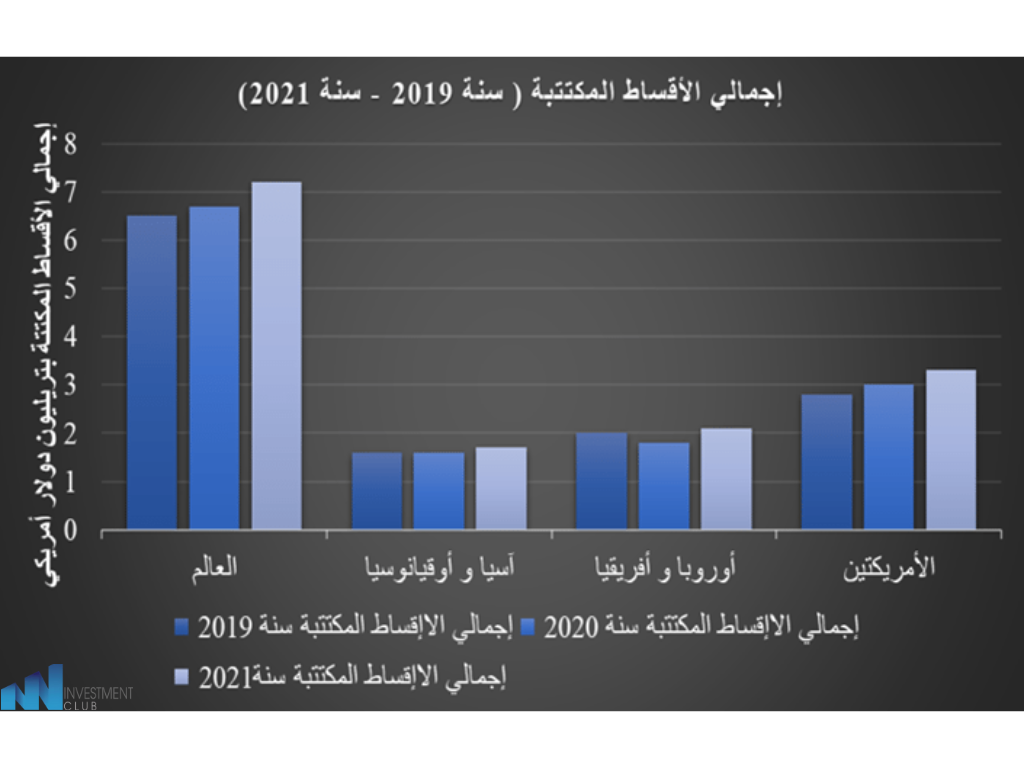

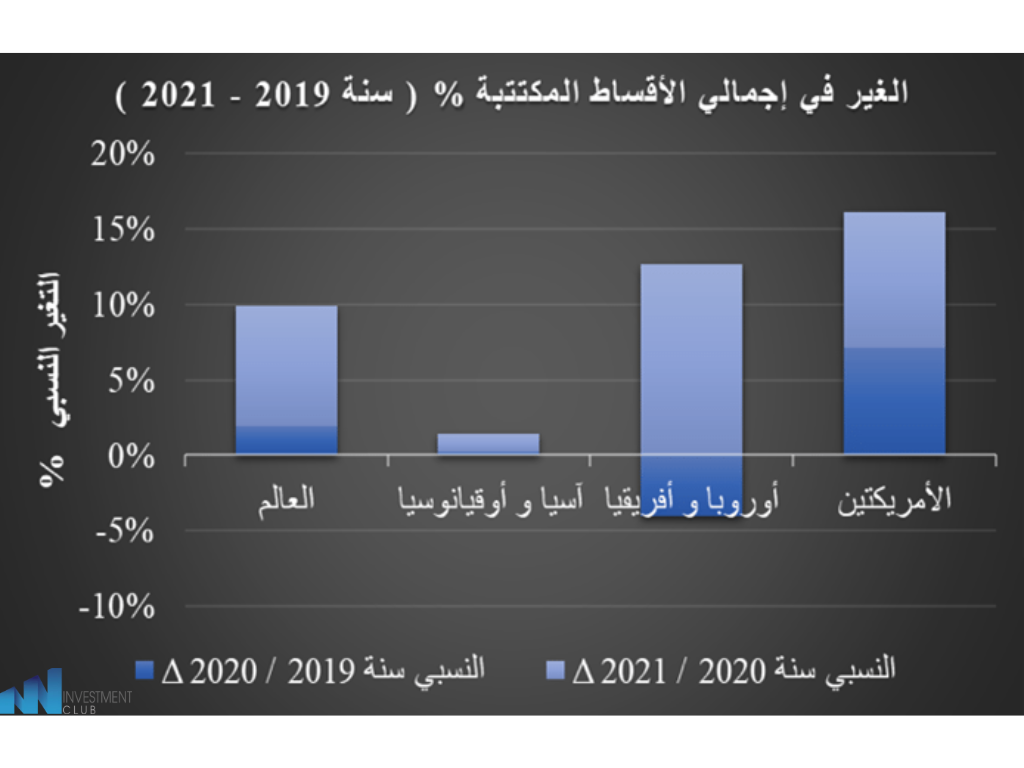

بشكل عام، يتضح أن إجمالي أقساط التأمين المكتتبة التي تغطيها أس دبليو أم ارتفعت بنسبة 8% في نهاية عام 2021 مقارنة بعام 2020، وهو أعلى بكثير من الزيادة البالغة 1.9% عند مقارنة نهاية 2020 بنهاية 2019.

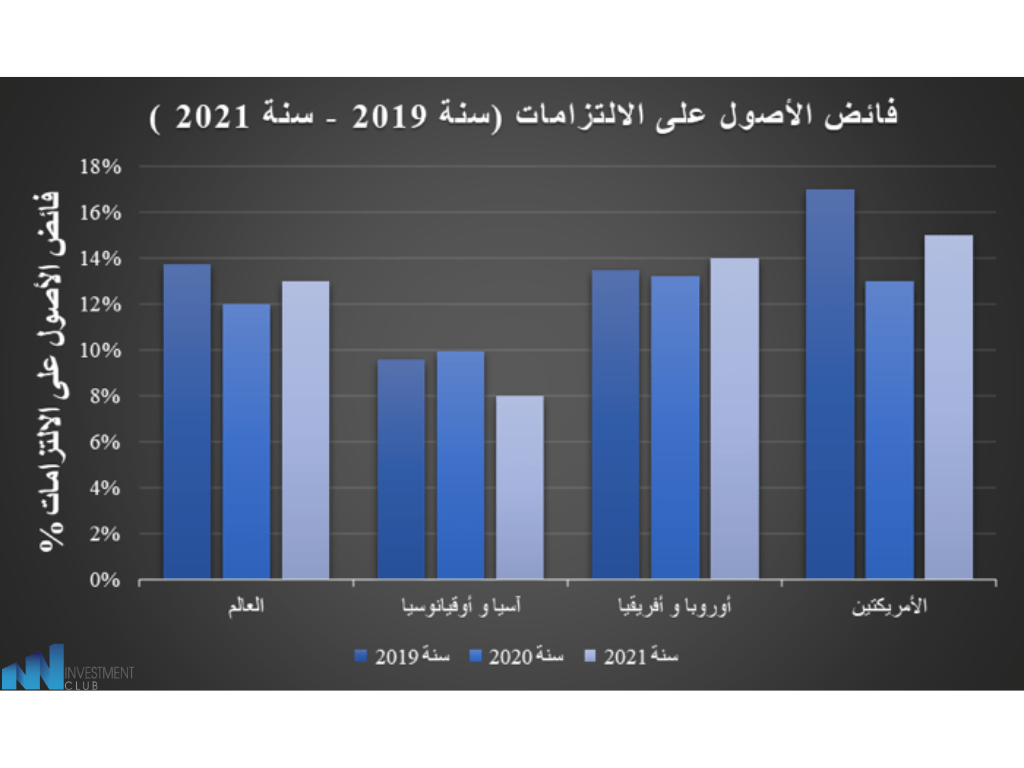

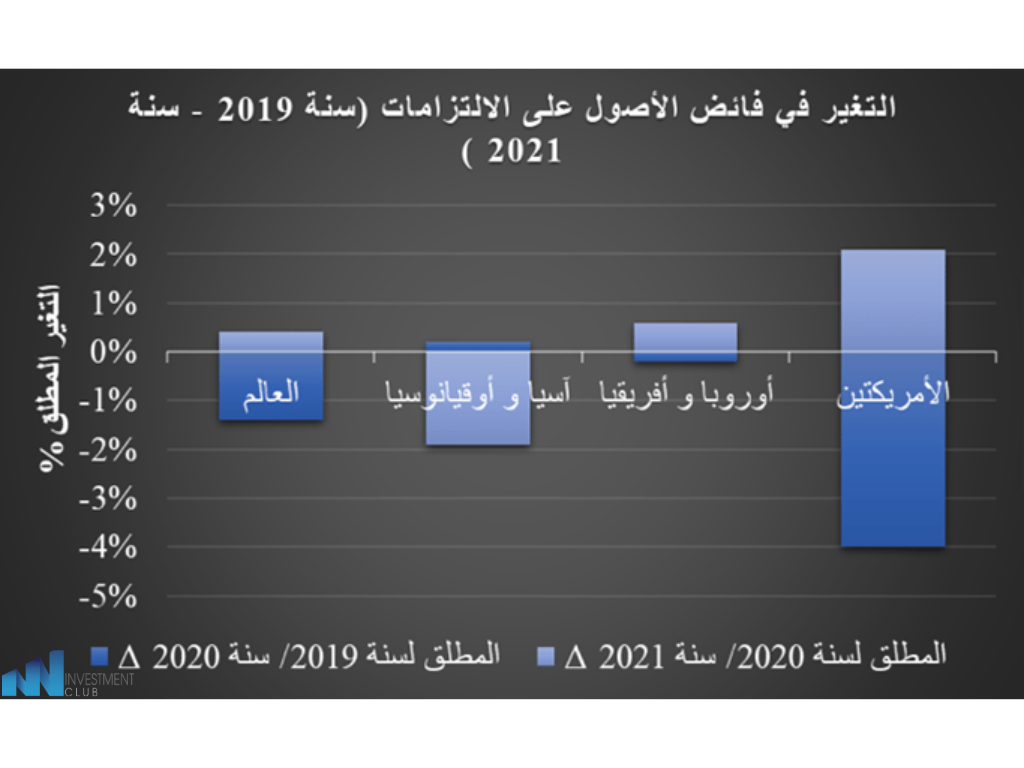

هنا توضيح للانخفاض في فائض الأصول على المطلوبات في السنوات الثلاث الماضية.

قطاع التأمين بالمملكة العربية السعودية مقارنة بحجم الاقتصاد ليس بالمستوى الذي تطمح له المملكة من حيث حجم الشركات المتواجدة في السوق ولا من المنتجات التأمينية المطروحة، حاليًا التأمين في المملكة يقدم تأمين المركبات، الممتلكات، الحماية والادخار، والتأمين الصحي. ولكن تماشياً مع رؤية 2030 تطمح المملكة في تعزيز نمو القطاع لما فيه من فرص استثمارية ضخمة تحقق مستهدفات عالية، مثل رفع الإنتاج المحلي وخلق الفرص الوظيفية النوعية. وأولى خطوات المملكة في تحقيق ذلك هو إنشاء هيئة تنظيمية لقطاع التأمين، كما صرح معالي وزير المالية خلال ندوة التأمين السعودي.

مجال التأمين الصحي بالذات يتوقع أن يصل إلى أكثر من 60 مليار ريال في 2030 صعودًا عن 22 مليار ريال في 2020.

كما صرح الأستاذ طل ناظر الرئيس التنفيذي لبوبا العربية وعضو اللجنة الإستراتيجية للتأمين الصحي التابع لمجلس الضمان الصحي، فنمو الاستثمارات في قطاع التأمين الصحي تجاوزت 165 مليار ريال وانعكس ذلك على نمو القطاع، حيث تم إنشاء 5800 مرفق صحي.

وبالنظر بدقة أكبر لقطاع التأمين في المملكة العربية السعودية، وعلى الرغم من قصر الفترة الزمنية، شهد قطاع التأمين الصحي قفزات هائلة وسريعة للغاية، فقد كان حجم السوق في عام 2005 ما يقارب مليار و300 مليون فقط ليصل إلى 25 مليار ريال في عام 2021، أي تضاعف أكثر من 19 مرة خلال 17 سنة فقط، وبلغ عدد المستفيدين من التغطية التأمينية الصحية حوالي 11.3 مليون شخص كما بلغت المطالبات المدفوعة من شركات التأمين حوالي مليار ريال في 2005 إلى أكثر من 20 مليار ريال في عام 2021، إضافة إلى أن مجموع المطالبات الطبية المدفوعة من شركات التأمين من عام 2005 حتى عام 2021 بلغت أكثر من 172 مليار ريال، حيث تضاعف قطاع التأمين الصحي في عام 2021 ليصل إلى 60% من حجم السوق بعد أن كان 27% فقط في عام 2005، وبذلك أصبح أكبر منتج تأميني في السوق السعودي متضمنًا 24 شركة تأمين صحي ومن المتوقع زيادة مساهمة التأمين الصحي في الناتج المحلي إلى 2% في نهاية الفترة 2030م.

ويعود النمو والتطور الكبير الذي يشهده قطاع التأمين الصحي في السنوات الأخيرة إلى جهود المملكة في ظل رؤية 2030 وتخصيصها برنامجًا لتطوير القطاع الصحي ساعية لتنظيم وإزالة جميع العوائق أمام نمو القطاع، وبتلاشي تلك العقبات فقد استحوذت أكبر خمس شركات تأمين صحي في السعودية ما يزيد عن 80% من السوق وهي نسبة طبيعية تقترب من مثيلاتها في دول العالم، فعلى سبيل المثال، تستحوذ أكبر خمس شركات في بريطانيا على أكثر من 90% من سوق التأمين هناك، كما بلغت الاستثمارات في قطاع التأمين الصحي ما يتجاوز 165 مليار ريال منعكسةً على نمو القطاع ككل.

وبحسب ما ورد في تقارير الربع الثالث من عام 2022 الصادرة من البنك المركزي السعودي شهد قطاع التأمين ارتفاع في إجمالي أقساط التأمين المكتتب بمعدل نمو 31.9% مقارنة بالربع المماثل للعام السابق، وعلى وجه الخصوص فقد شهد القطاع ارتفاع في إجمالي الأقساط المكتتب بها للتأمين الصحي بمعدل ارتفاع 26.5% حيث استمر كل من التأمين الصحي وتأمين المركبات بتسجيل معدلات احتفاظ مرتفعة، بمعدل نمو 7.98% للتأمين الصحي، كما أن إجمالي أقساط التأمين الصحي المكتتب بها بلغ 7,589.5 مليون خلال الربع الثالث من عام 2022.

وبحسب ما أشار إليه تقرير البنك المركزي السعودي فإن توزيع الأقساط المكتتب بها حسب نوع التأمين كالآتي، حيث كان النصيب الأعلى من التأمين لصالح التأمين الصحي البالغ 60.7%، ويليه تأمين المركبات بنسبة 19.6%، ثم أنواع التأمين العام الأخرى بنسبة 15.8%، وأخيرًا تأمين الحماية والادخار بنسبة 3.8%. كما بلغ عمق التأمين إلى الناتج المحلي الإجمالي خلال الربع الثالث من عام 2022 ما يبلغ 1.26% حيث كان نصيب التأمين الصحي 0.73%، وهو النصيب الأعلى من بين أنواع التأمين الأخرى. أما عمق التأمين إلى الناتج المحلي غير النفطي فقد بلغ 2.13% وكان نصيب التأمين الصحي منه 1.24% وهو النصيب الأعلى.

أما ربحية القطاع خلال الربع الثالث فقد بلغ صافي دخل القطاع 449.7 مليون ريال سعودي، وبشكل عام فقد شهد قطاع التأمين نمو وأرباح مقارنةً بالسنوات الماضية والربع المماثل للربع الثالث من العام السابق.

بعد تسليط الضوء على قطاع الشركة الرئيسي ننتقل لأخذ نظرة على شركة بوبا:

بوبا العربية هي شركة مساهمة سعودية متخصصة في مجال التأمين الصحي، وتم تأسيسها بناءً على المرسوم الملكي السامي رقم 74/م بتاريخ 29/08/1428هـ الموافق 11/09/2007م.

تسعى بوبا بأن تكون شريكًا في الرعاية الصحية لعملائها وأن تتميز من خلال تقديم خدمات عالية الجودة وتوفير أفضل مرافق الرعاية الصحية للعملاء لخلق تجربة أكثر راحة لهم.

أبرز أعمالها تكمن في توفير منتجات التأمين الصحي والخدمات التي تلبي احتياجات الشركات في المملكة العربية السعودية، والمؤسسات الحكومية، والمؤسسات الصغيرة والمتوسطة، ولجميع موظفيهم.

تشمل خدمات ومنتجات بوبا الرعاية الصحية مدى الحياة، والتي تبدأ من مرحلة ما قبل الولادة، ومن ثم عبر الأمومة، ومن خلال مراحل لاحقة من الحياة، حيث تعمل على توفير حياة أكثر صحة لعملائها من خلال برامج مصممة بعناية مثل برنامج "طبتم" وبرنامج "راحتكم". وبعزمهم والتزامهم بالجودة حققوا نمو استثنائي على مر السنين، حيث أصبح التأمين الصحي لدى بوبا العربية خيار الكثيرين في المملكة العربية السعودية

تقدم بوبا مجموعة كبيرة من البرامج ومنتجات التأمين الصحي التي تحظى بتصميم يراعي تلبية الاحتياجات المختلفة، سواءً كانت للشركات أو للمؤسسات الصغيرة والمتوسطة، وأيضا للأفراد الراغبين بالتأمين لهم ولعائلاتهم وأيضا للعمالة المنزلية.

منتجات الأعمال:

1- التأمين للمنشآت الصغيرة والمتوسطة

تختلف حاجات أصحاب المنشآت الصغيرة والمتوسطة، لأن كل مجال يحتاج خيارات تأمين صحي متنوعة، وبحلول ملائمة تغطي كافة الإحتياجات والميزانيات المختلفة، لذلك وفرت بوبا العربية ثلاث برامج مختلفة للتأمين الصحي في بومبا منشآت، وهي: التامين الأساسي، الكلاسيكي، والتميز.

2- التأمين للشركات التي يزيد عدد موظفيها عن 200 موظف

تقدم بوبا خيارات متطورة تشمل أربع فئات لتغطية التأمين الصحي للشركات، وهي: الفئة الزرقاء، البرونزية، الفضية، والذهبية. حيث تغطي مستويات مختلفة من الحدود القصوى للتغطية بالإضافة الى مستويات متنوعة من شبكات المستشفيات والعيادات.

3- برنامج بوبا العربية للرعاية الصحية الدولية

تهتم بوبا بعملائها مهما كانت رحلاتهم بعيدة حيث تمكنهم شراكات بوبا الدولية من الحصول على الرعاية الصحية من خلال أكبر شبكة تامين صحي في أكثر من 190 دولة حول العالم.

هذا البرنامج مصمم خصيصًا لتلبية احتياجات التأمين الصحي المحلي والدولي لرجال وسيدات الأعمال والمدراء التنفيذيين الذين يعملون أو يقيمون في السعودية وخارجها.

منتجات العائلة:

1- بوبا أسرتي

تهتم بوبا براحة العائلة واحتياجاتها الصحية المختلفة حيث صُمم تأمين بوبا أسرتي ليوفر للعائلات السعودية مجموعه واسعة ومختلفة من خطط التغطية بناء على حاجاتهم والأسعار المناسبة لهم .

2- بوبا ساعد

يوفر منتج بوبا ساعد الحماية لصحة العاملين المنزليين التي تنعكس على حماية الأسرة بأكملها، حيث يمكن للأسرة الحصول على تامين طبي للخادمات والسائقين وأيضا البستانيين وكل من يساعد في رعاية الأسرة. يوفر البرنامج تغطيتين مختلفة لتناسب تنوع الإحتياجات، وهي: التغطية الكلاسيكية والاساسية.

3- عائلة أرامكو

تعمل بوبا على تقديم رعاية مميزه لعائلات موظفي أرامكو حيث توفر تغطية صحية حصريه لهم بأربع فئات مختلفة، وهي: الفضية، الذهبية،VIP، وVVIP.

4- بوبا والدينا

تتميز بوبا بكونها من أول الشركات التي وفرت برنامج تأمين صحي للوالدين، حيث تسعى لتقديم نفس الراحة والأمان لوالدي أعضائها بثلاث تغطيات صحية مميزة، وهي: الفضية، الذهبية، وVIP.

تسعى بوبا العربية لتقديم أفضل رعاية صحية لعملائها وعائلاتهم، لذلك لا تكتفي بتوفير خدمات التأمين الصحي المختلفة، بل أيضًا تعمل بشكل دائم على توفير الرعاية الصحية المتكاملة من خلال توفير عدة برامج مميزة.

1- بوبا طبتم (برنامج طبتم)

يوفر برنامج طبتم مجموعه من الخدمات المتميزة لتوفير الرعاية الصحية الأفضل والأشمل في جميع الأوقات من قبل أطباء متخصصين يعملون على اجابة جميع الاستفسارات وتقديم النصح والتوجيه للعملاء من خلال الهاتف أو تطبيق وموقع بوبا. يقدم البرنامج ست خدمات صحية وهي:

- طبيب بوبا

- رعاية الحمل والأمومة

- رعاية الأمراض المزمنة

- الاستشارات الدولية

- خدمات الصحة واللياقة

- التطعيمات المنزلية

2- بوبا راحتكم (برنامج راحتكم)

صُمم برنامج راحتكم لجعل زيارات العملاء للمستشفى في منتهى الراحة والسهولة من خلال توفير الدعم لهم حينما يحتاجون له، من خلال التركيز على إدارة ومراقبة الحالات ميدانيًا والتلبية السريعة لمتطلبات التغطية الصحية وخدمات ما بعد التنويم.

خدمات البرنامج:

- ممثل رعاية العملاء

يقوم ممثلو بوبا في مكتب راحتكم لدى المستشفيات على إجراء الموافقات وأيضًا تسهيل رحلة العميل في المستشفى من خلال تزويدهم بالإرشادات والمتطلبات في مرحلة التسجيل والعلاج.

- فريق الجودة الطبية

يعمل أطباء بوبا على التأكد من جودة الخدمة العلاجية والإجراءات الطبية المقدمة لعملائها، من خلال زيارة العملاء في العيادات الداخلية لمراقبة حالتهم الصحية والمتابعة مع الطبيب المعالج.

- فريق العناية المستمرة

يقوم فريق العناية المستمرة بتقديم النصائح والإرشادات اللازمة للعملاء المنومين في المستشفى وأيضًا المتابعة معهم بعد خروجهم.

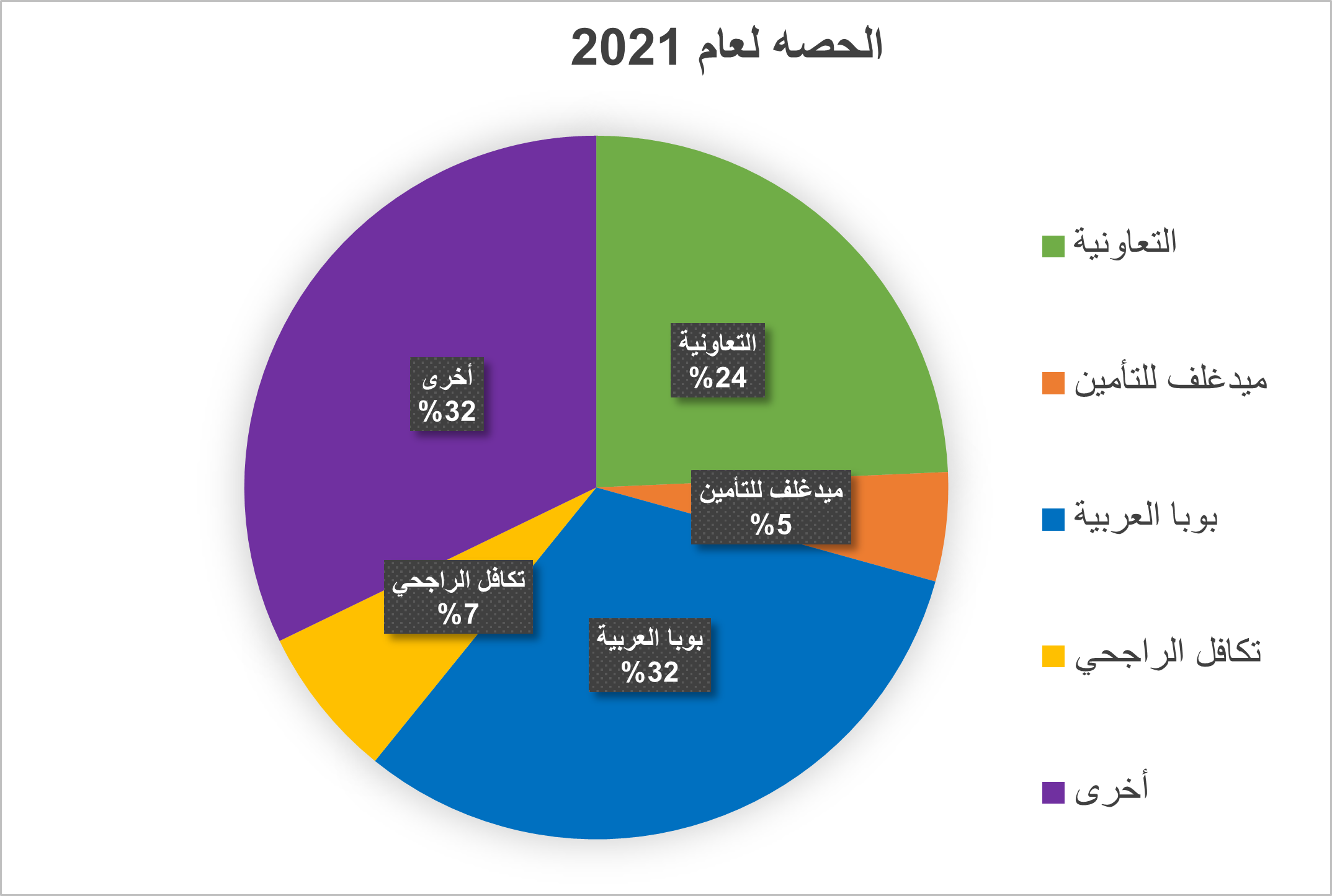

مع جميع هذه البرامج والخدمات المتنوعة وحرص بوبا العربية الدائم على التميز في خداماتها تمكنت في نهاية عام 2021 أن تمتلك أكبر حصة من قطاع التأمين في السوق السعودية بنسبة 32٪.

التسلسل الزمني لأهم احداث شركة بوبا العربية منذ الإنشاء:

للشركة عدة منافسين، لكن هنا سنسلط الضوء على الشركات الثلاث الأكبر حصة في القطاع والتي تتخذ التأمين الطبي ضمن أنشطتها، لتتناسب مع نشاط الشركة الرئيسي.

1- الراجحي للتأمين التعاوني (تكافل الراجحي)

الراجحي للتأمين التعاوني المعروفة بتكافل الراجحي، هي شركة مساهمة سعودية أسست في 2008/7/1، يقع مقرها في المملكة العربية السعودية تحديداً الرياض. مدرجة في سوق تداول، بعدد 40 مليون سهم مصدر، وتبلغ حصتها السوقية من إجمالي السوق 7% لعام 2021.

تقدم الشركة الحلول التأمينية في إطار أحكام الشريعة الإسلامية بالاتساق مع رؤية المملكة لعام 2030.

وتقدم عدة خدمات من ضمنها:

التأمين العام:

ويشمل على عدد من المنتجات منها التأمين على المركبات، التأمين الهندسي، الحريق، وثائق الحوادث العامة، والتأمين البحري.

التأمين الصحي:

ويشمل تقديم برامج تأمين صحي للأفراد والمجموعات تتماشى مع احتياجات السوق وبما يتلاءم مع نظام الضمان الصحي التعاوني.

تأمين الحماية والادخار:

برامج تأمين وادخار للأفراد والمجموعات منها الاستثمار، التعليم، التقاعد، تأمين المجموعات وتأمين المديونيات.

2- التعاونية للتأمين

أسست شركة التعاونية للتأمين في عام 1986م كشركة مساهمة سعودية وكانت أول شركة وطنية في المملكة العربية السعودية يسمح لها بممارسة أنواع مختلفة من أعمال التأمين بموجب الشريعة الإسلامية ومبادئ التعاون المسموح بها. يبلغ رأسمالها المدفوع المصرح به 1.25 مليار ريال سعودي، وتعتبر أعلى خبرة فنية في سوق التأمين السعودي امتداد لأكثر من 37 عاماً، بالإضافة إلى استحواذها على نسبة 24% حصة سوقية من إجمالي سوق التأمين السعودي لعام 2021، وتعتبر ثاني أعلى حصة في السوق بعد بوبا.

تتضمن على أكثر من 60 نوعاً من أنواع التأمين الطبي والمركبات والممتلكات والحوادث. ويتمثل النشاط الرئيس للشركة في تقديم التأمين البحري، تأمين الحريق، خدمات تأمين السيارات، التأمين الطبي، التأمين الهندسي، تأمين الطيران، وتأمين التكافل والحوادث المتنوعة.

3- المتوسط والخليج للتأمين وإعادة التأمين التعاوني (ميدغلف)

أحد أكبر شركات التأمين في المملكة، حيث بدأت مسيرتها في عام 1995م بموجب عقد وكالة، ثم تأسست بشكل مستقل عام 2006م.

توفر الشركة خيارًا شاملًا لمنتجات التأمين الخاصة بالمجموعات والأفراد، ويشمل ذلك التأمين الطبي، تأمين المركبات، تأمين الحماية والادخار، تأمين المركبات، والتأمين العام. وهي خاضعة لرقابة البنك المركزي.

وبلغ راس مالها المدفوع 1.050 مليار ريال سعودي، وتبلغ حصتها السوقية 5% لعام 2021.

سنستعرض مقارنة بين شركة بوبا ومنافسيها باستخدام التحليل الأفقي والعمودي (Vertical&Horizontal Analysis).

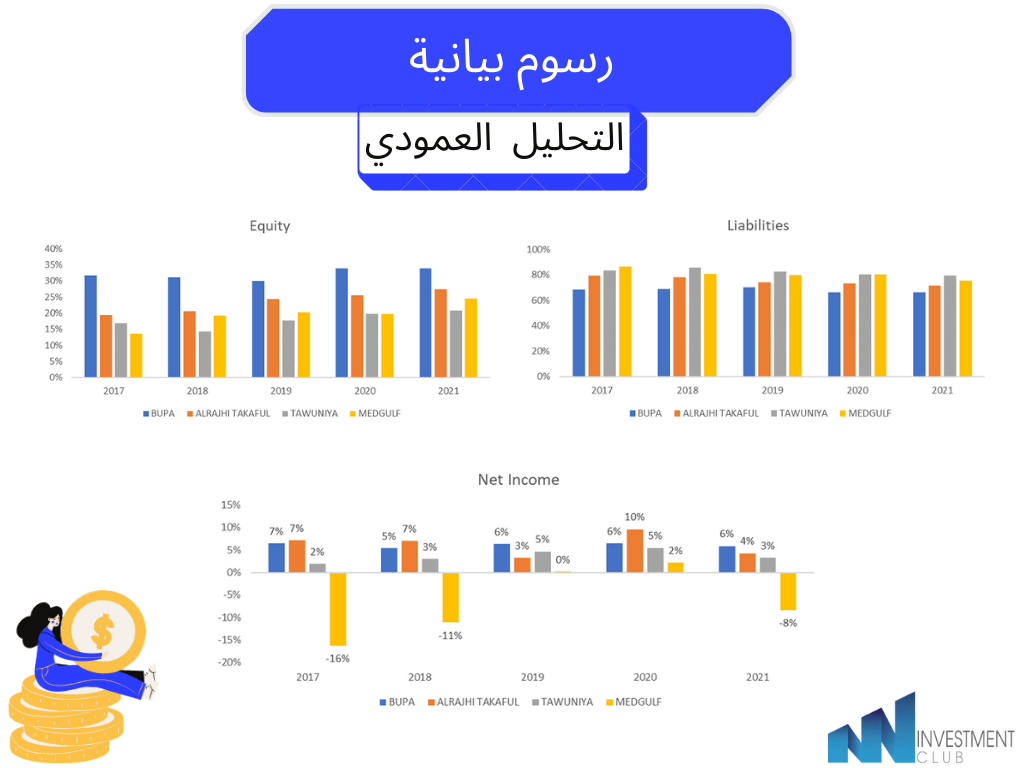

التحليل العمودي:

يمثل العلاقة بين عنصرين مختلفين في قائمتي الدخل والمركز المالي، حيث يتم تمثيل عناصر القائمة لسنة واحدة كنسبة من قيمة أساسية (عادةً إجمالي الإيرادات في قائمة الدخل، وإجمالي الأصول في قائمة المركز المالي).

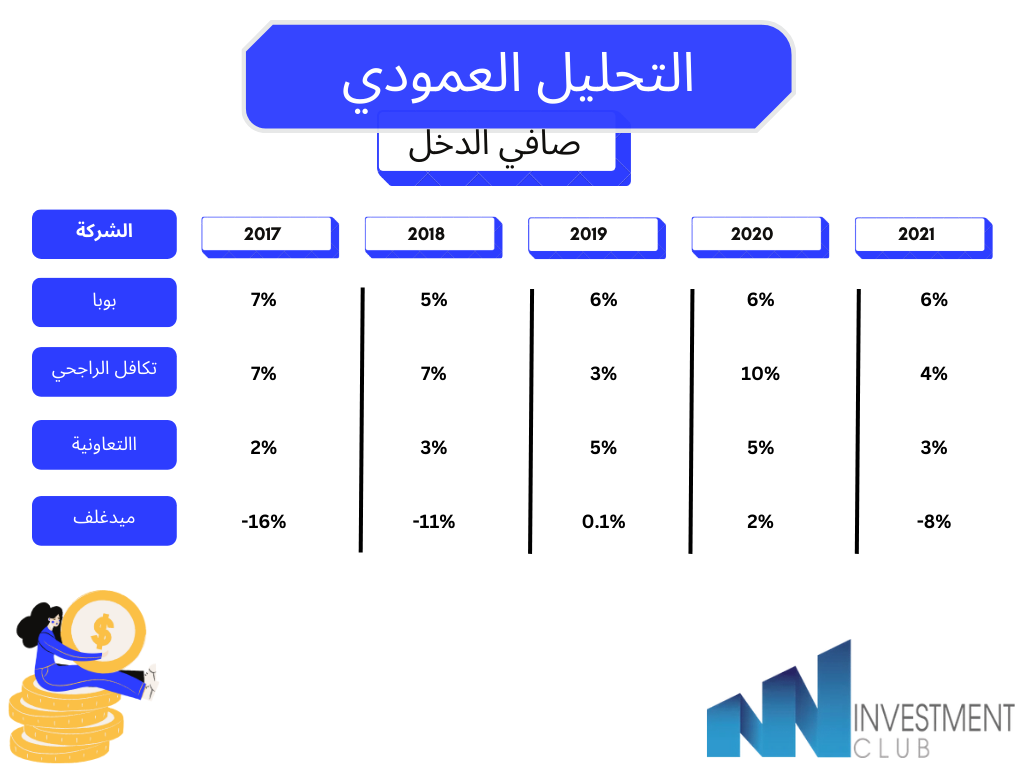

نسبة صافي الدخل إلى الإيرادات لشركة بوبا مستقرة نوعًا ما خلال الخمس سنوات، عكس منافسيها الذين يعانون القليل من التذبذب، ما عدا شركة ميدغلف حيث أن تذبذب النسبة لديها مرتفع مقارنةً بأقرانها.

ويشكل صافي الدخل لعام 2021م 5.89% من إجمالي الإيرادات للشركة وهي أعلى نسبة من بين المنافسين، ويعني ذلك أن الشركة تكسب 6 هللات تقريبًا لكل ريال من الإيرادات.

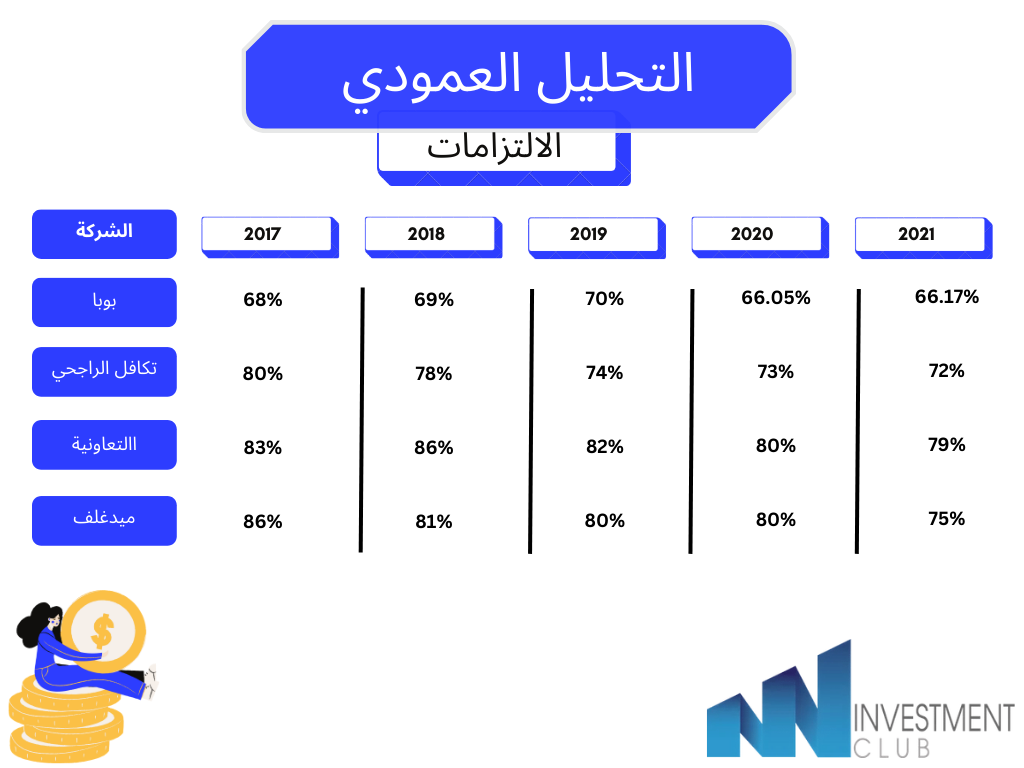

قامت بوبا بعملية شراء لأسهم بمبلغ 14.28 مليون ريال، وبحد أقصى عدد 220 ألف سهم، بهدف تخصيصها لبرنامج موظفيها (خطة الحوافز طويلة الأجل) وتمويل الشراء من النقد المتوفر، وهذا يبرر الارتفاع الطفيف لإجمالي الخصوم على الأصول لبوبا بمقدار 0.12% عما كانت عليه في 2020. حيث كانت نسبة التزاماتها إلى أصولها لعام 2021 66.17% وهي الأقل بين منافسيها، وكانت نسبة الالتزامات إلى الأصول لنفس العام 71.6% و79.23% و75.40% على التوالي لتكافل الراجحي والتعاونية وميدغلف.

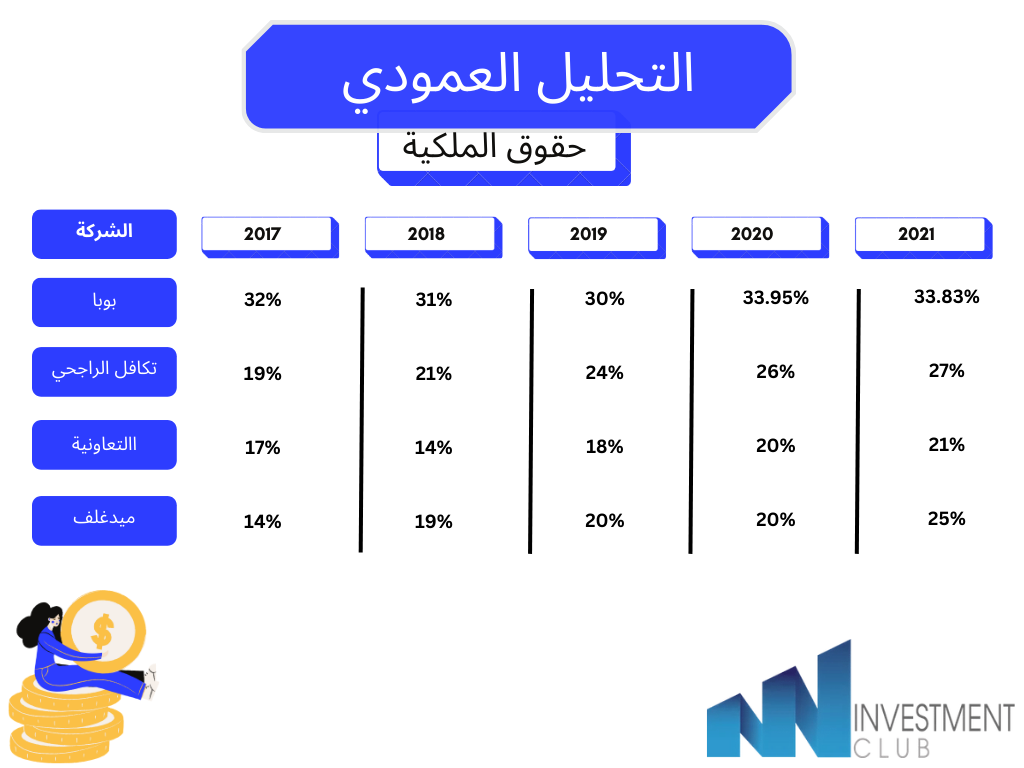

بلغت نسبة حقوق الملكية للأصول 33.83% لبوبا بنسبة تفوق منافسيها مما يعني أن اعتمادها على حقوق الملكية في تمويل الأصول أكبر من منافسيها. وتعد الأفضل في متوسط الخصوم على الأصول للخمس سنوات الماضية بنسبة 32.12% مقارنةً بالمنافسين.

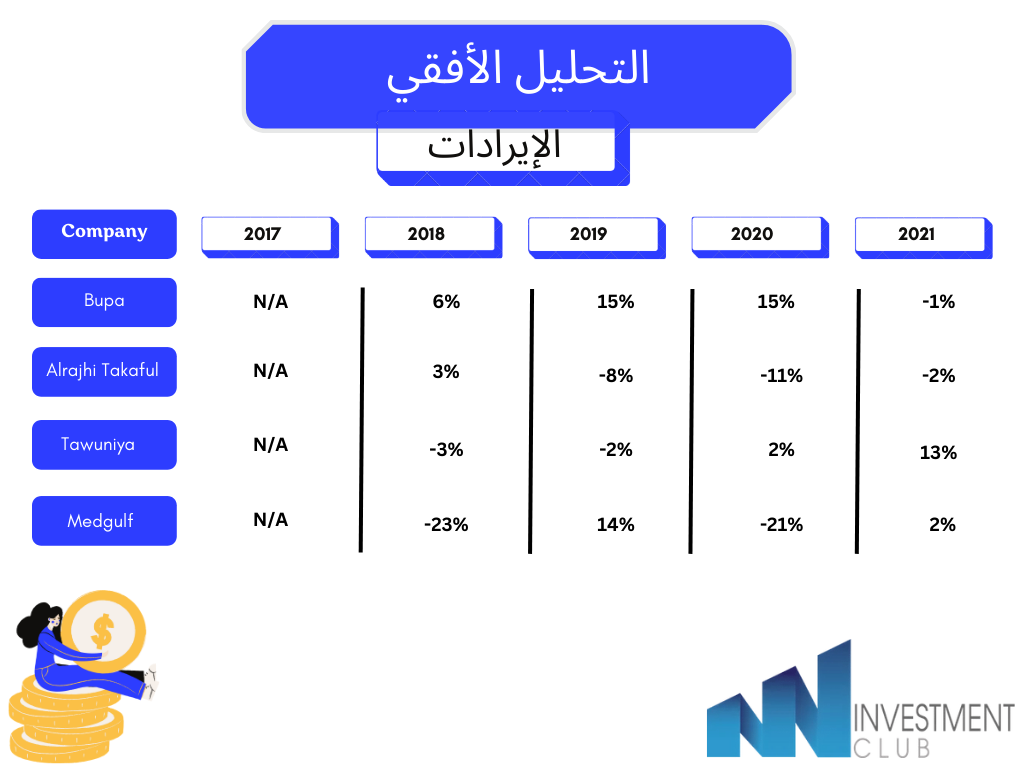

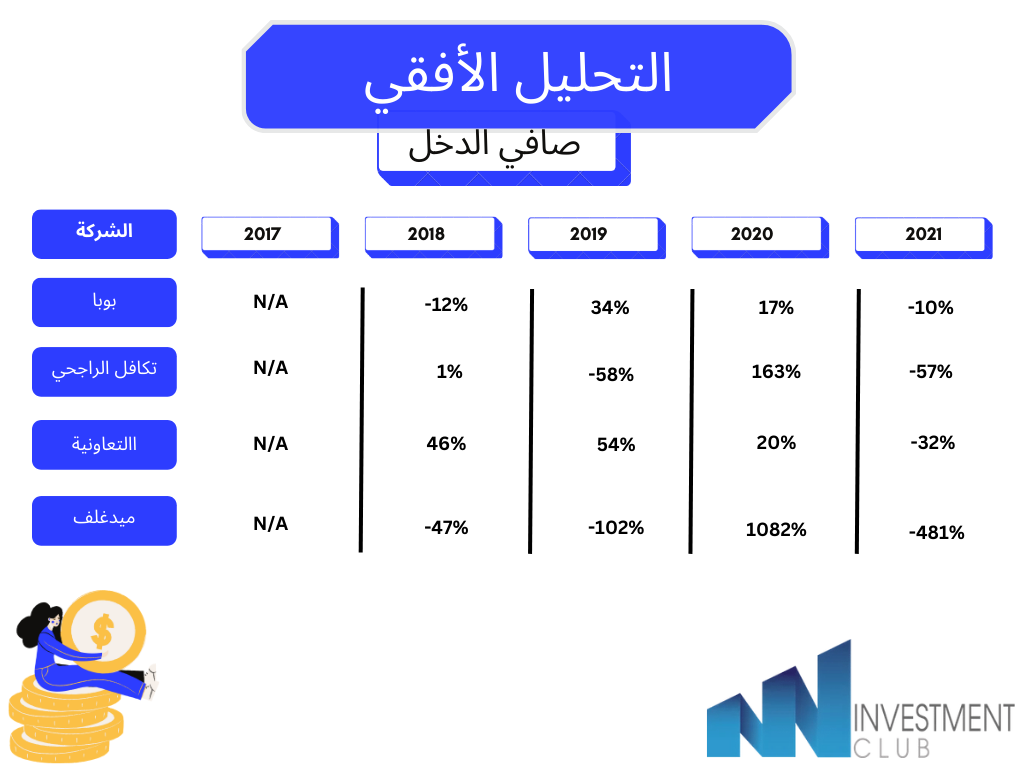

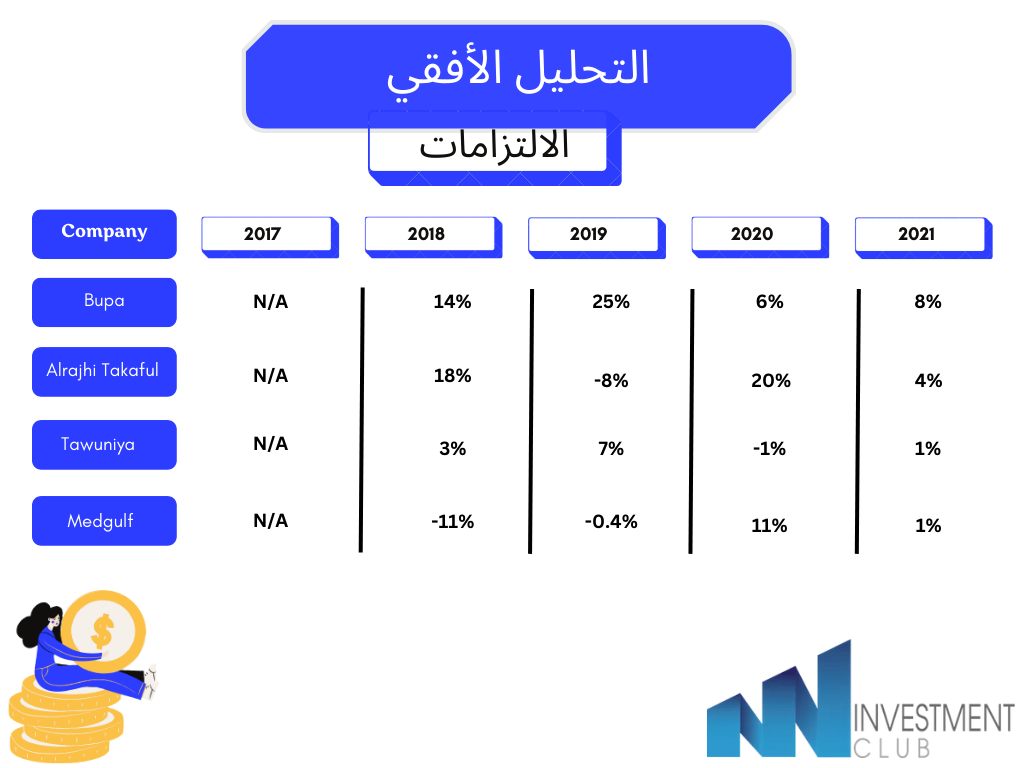

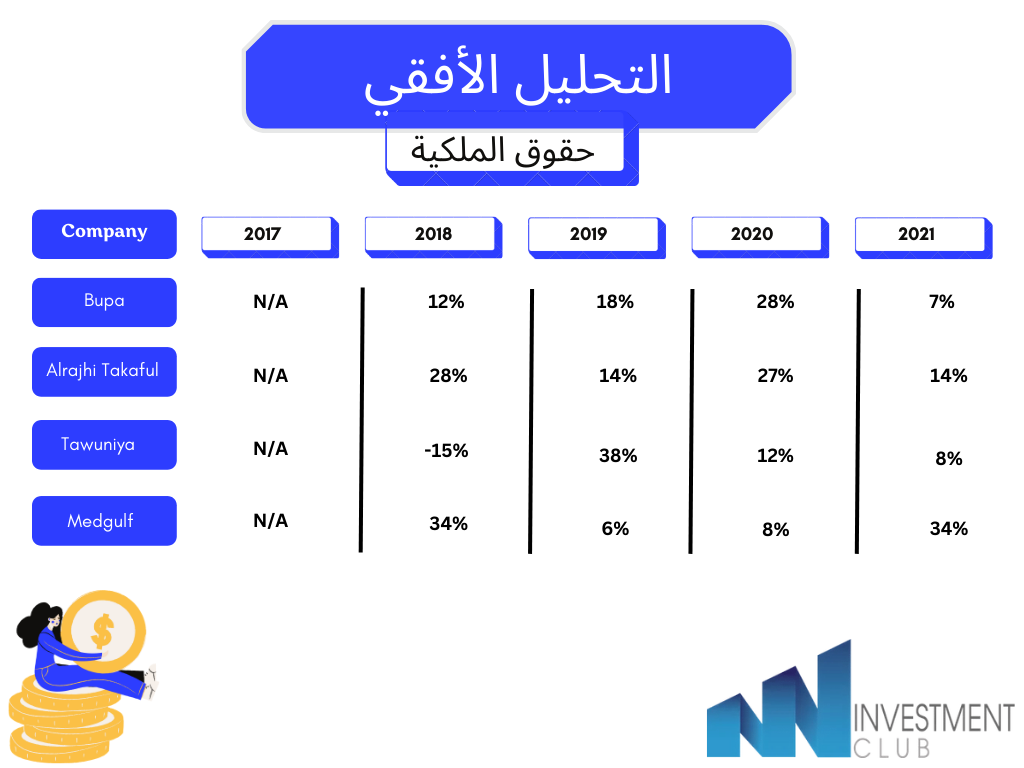

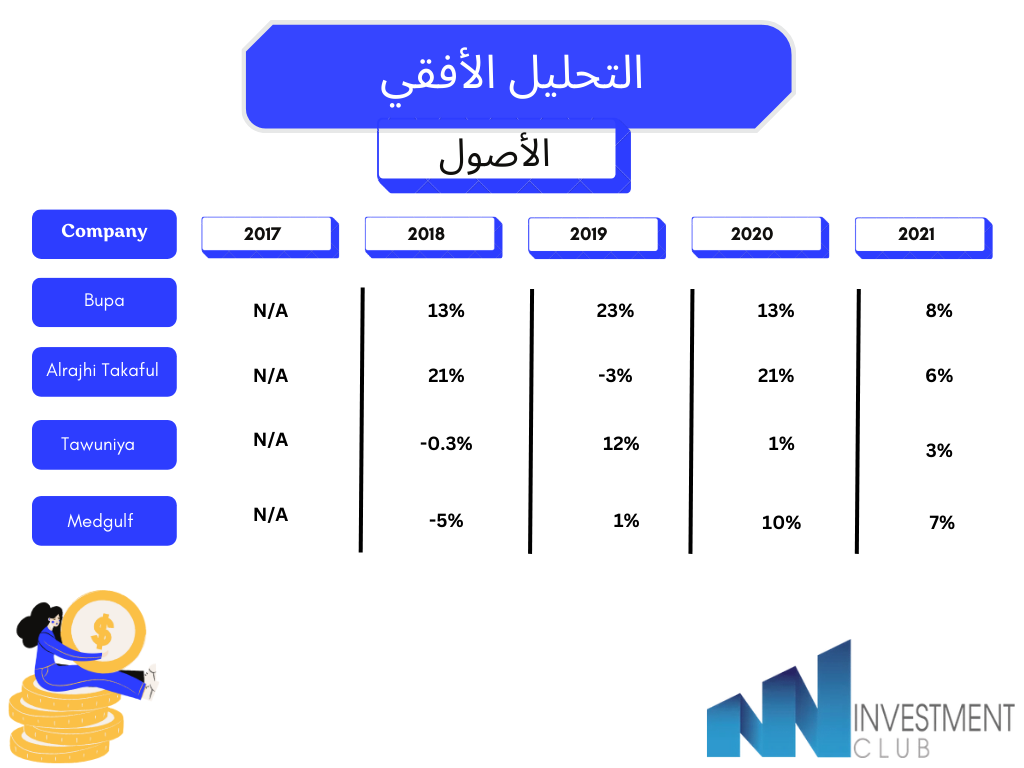

التحليل الأفقي:

يُستخدم لتحليل القوائم المالية لمقارنة عناصر قائمتيّ الدخل والمركز المالي خلال مدة معينة. حيث يتم توضيح نسبة النمو او الانخفاض للعناصر للسنة الحالية مقارنةً بالسنة التي تسبقها.

في الخمس سنوات الأخيرة حققت بوبا نموًا في الإيرادات بمتوسط 9%وهو أعلى نمو في الإيرادات مقارنة بمنافسيها، ويرجع ذلك على حرص الشركة بتحديث وإنشاء منتجات مختلفة لجميع أفراد المجتمع.

انخفض صافي دخل بوبا بمقدار -10% في عام 2021 عما كان عليه في عام 2020، وكان هذا الإنخفاض هو الأقل بين منافسيها تكافل الراجحي والتعاونية بالإضافة إلى ميدغلف، حيث كانت معدلات الانخفاض57%-،32%-، 481%- على التوالي، ويعود أحد اسباب الانخفاض الحاصل هو استقالة عضو مجلس الإدارة جوي لينتون في بداية شهر مارس موثرًا سلبًا على نتائج الربع الثاني، بالإضافة إلى إعلان بوبا عن التوصل لاتفاق تسوية نهائية مع الهيئة العامة للزكاة والدخل فيما يخص فروقات الزكاة وضرائب الدخل والاستقطاع للأعوام من 2008 وحتى 2016 وعام 2018، وذلك بمبلغ إجمالي وقدره 120.12 مليون ريال، لكن قد أوضحت الشركة في بيان لها على "تداول"، أنه لا يوجد أثر مالي جوهري متوقع للتسوية على نتائج أعمالها، حيث إن معظم تلك الفروقات قد تم التحوط لها سابقًا وقد قلل هذا من الآثار السلبية الناجمة عن هذه التسوية.

ارتفعت التزامات شركة بوبا في آخر عام مقارنةً بالعام الذي يسبقه، وتمثل أعلى نسبة ارتفاع مقارنةً بمنافسيها، بالإضافة إلى أن متوسط نسبة التغير في الالتزامات للخمس سنوات يعادل 13.35% والذي يشكل أيضًا أعلى متوسط بين المنافسين، واستحلت ميدغلف على المركز الأول كأقل متوسط نسبة تغير في الالتزامات بنسبة -0.01%.

ارتفعت نسبة حقوق الملكية لبوبا في عام 2021 بنسبة 7% تقريبًا، ويمثل هذا أقل ارتفاع مقارنةً بمنافسيها، حيث مثلت ميدغلف أعلى معدل ارتفاع بنسبة 34% تقريبًا.

حققت بوبا ارتفاع في الأصول لعام 2021، حيث تمثل أقل نسبة ارتفاع خلال الخمس سنوات، ومقارنةً بمنافسيها تعد نسبة الارتفاع الأعلى بينهم، بينما حققت التعاونية أقل نسبة ارتفاع.

وختامًا نستعرض رسوم بيانية توضح المقارنة السابقة:

للاطلاع على التحليل بالكامل:

المصادر:

- البنك المركزي السعودي

- IAIS SWM 2022

- https://www.saudiexchange.sa/wps/portal/tadawul/home?locale=ar https://www.bupa.com.sa/home

إعداد:

جود الفاضل

لجين البرقان

سارة السالم

رحيق محمد

أمل القحطاني