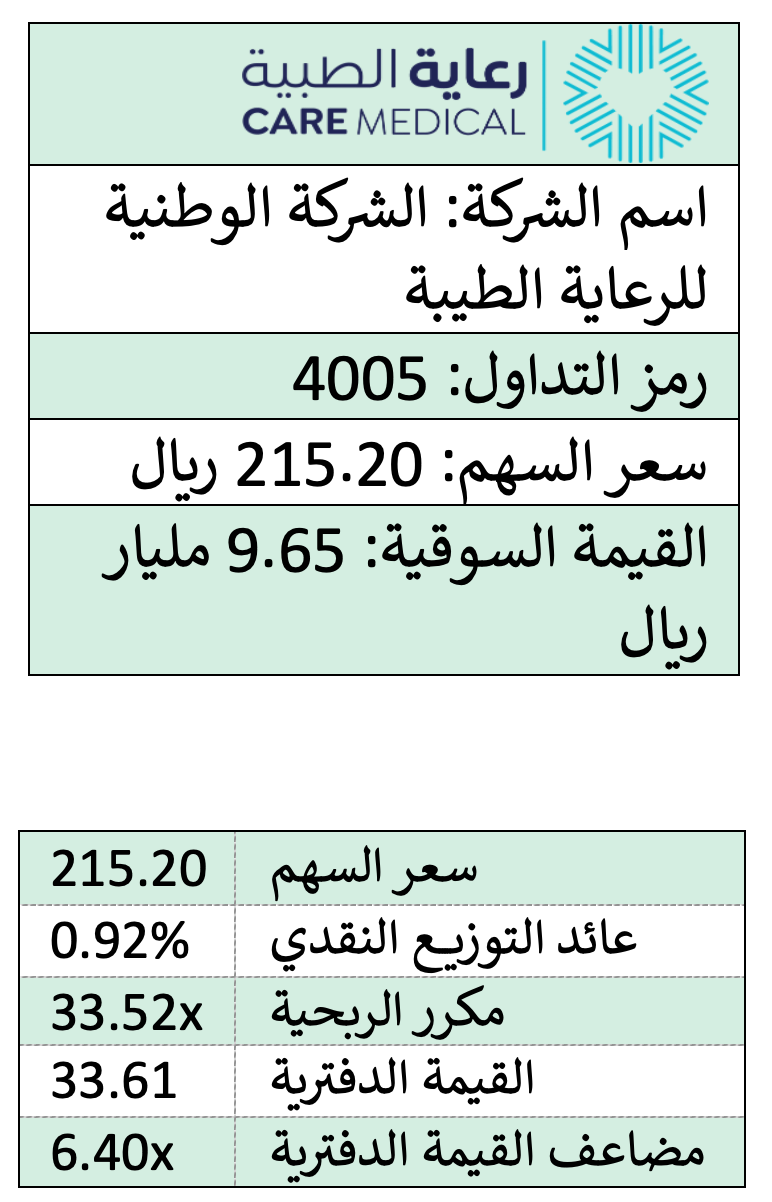

رعاية الطبية

تم تأسيس الشركة الوطنية للرعاية الطبية في عام 2003م كشركة مساهمة مغلقة، حيث كانت تمتلكها المؤسسة العامة للتأمينات الاجتماعية ومجموعة من المساهمين. في عام 2013م، تحولت الشركة إلى شركة مساهمة عامة مسجلة في السوق المالية السعودية (تداول). وحاليًا، تمتلك الشركة مستشفى رعاية الطبية، الذي كان يُعرف سابقًا باسم "مستشفى التأمينات الاجتماعية" وتأسس عام 1990م، ومستشفى رعاية الطبية، الذي تأسس عام 1966م، ومركز رعاية لطب العائلة الذي بدأ التشغيل الفعلي له عام 2017م. ومركز جوار للخدمات الطبية الذي يعتبر كقسم طوارئ مستقلًا بذاته في المنطقة المركزية في الحرم المكي الشريف الذي استحوذت عليه الشركة في يونيو لعام 2023م وفي سبتمبر من نفس السنة استحوذت رعاية على شركة مستشفى الرعاية التخصصية المزمنة في جدة.

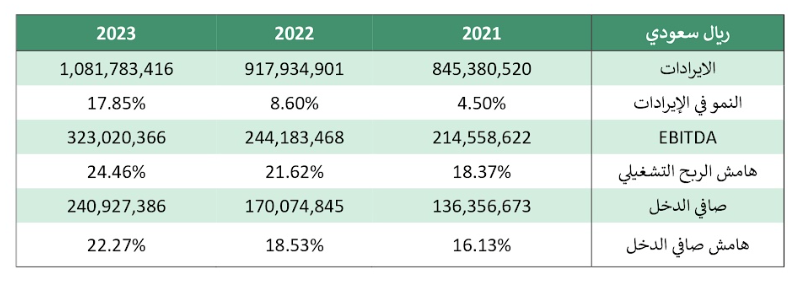

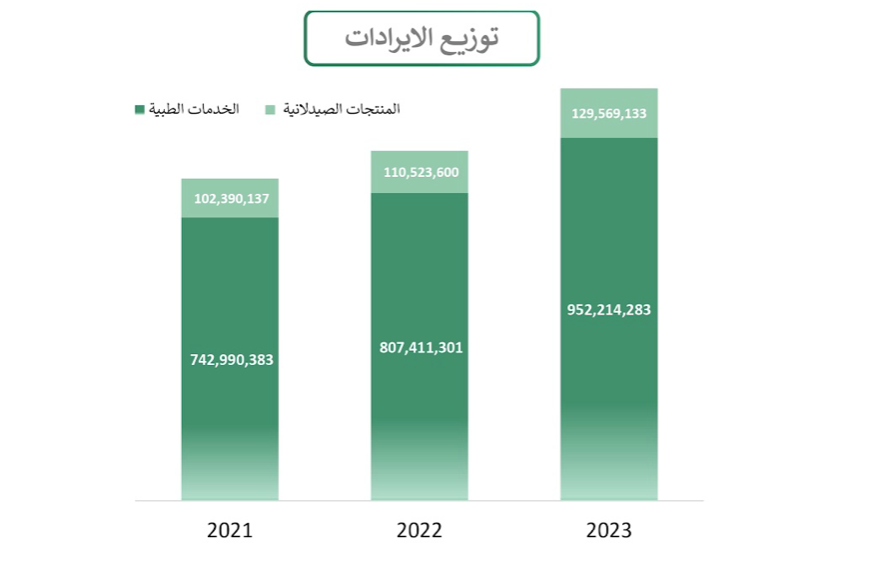

يتمثل نشاط الشركة في تأسيس وتملك وإدارة وصيانة المستشفيات والمراكز والوحدات الصحية، بالإضافة إلى تشغيلها وتقديم خدمات الرعاية الصحية المنزلية. تأتي إيرادات الشركة بنسبة 88% من الخدمات الصحية و12% من الأدوية ومنتجات الصيدلة. سجلت الشركة نموًا مركبًا بنسبة 8.6% من عام 2021م حتى 2023م.

تهدف خطة الشركة الوطنية للرعاية الصحية للتوسع إلى رفع الطاقة الاستيعابية من 1008 سرير إلى 1508 سرير بحلول 2028م عن طريق التوسع ببناء مستشفى النرجس والتي تبلغ طاقته الاستيعابية 400 سرير على المدى البعيد والاستحواذ على مستشفى السلام حديثًا في سبتمبر من عام 2024م بسعة 100 سرير، وتعد الاستحواذات تطبيقًا لاستراتيجية الشركة خلال الخمس سنوات القادمة لرفع معدلات النمو والتوسع لمناطق جغرافية أخرى في حال توفر فيها فرص النمو المناسبة.

في عام 2023، بلغ إجمالي تكاليف الإيرادات 712 مليون ريال سعودي، حيث تشكل الرواتب والمزايا النصيب الأكبر بنسبة 68%، تليها الأدوية والمواد الطبية والمواد الاستهلاكية بنسبة28% . بلغ صافي الأرباح 240 مليون ريال سعودي في عام 2023م، مسجلًا ارتفاعًا بنسبة 42% مقارنةً بالعام السابق الذي بلغ 170 مليون ريال. يعود هذا النمو إلى عدة عوامل متعددة، شهدت الشركة نموًا في الإيرادات نتيجة لتوسيع حجم الأعمال مع المؤسسة العامة للتأمينات الاجتماعية ووزارة الصحة، حيث كان لحصول مرافق الشركة على اعتماد HIMSS في وقت سابق من العام تأثير إيجابي كبير.

ومن الجدير بالذكر ارتفاع صافي الربح بشكل طفيف في الربعين الأول والثاني من سنة 2024م أثر عكس مخصصات الزكاة المحتجزة بعد أن تلقت الشركة حكمًا لصالحها ضد الهيئة العامة للزكاة والضريبة التي أمرت بإضافة ربوط زكوية إضافية تخص السنوات من 2015م إلى 2021م.

ساهم انخفاض تكلفة المبيعات كنسبة من الإيرادات في تحسين القدرة على امتصاص التكاليف، مما انعكس بشكل إيجابي على الربحية، وتم عكس مخصصات خسائر الائتمان المتوقعة نتيجة التسويات الناجحة مع شركات التأمين وتحصيل الذمم المدينة، مما ساعد في تعزيز الأداء المالي.

وساهم ارتفاع معدلات الفائدة في زيادة دخل الفوائد من الودائع.

-اعتماد HIMSS يعد من أعلى التصنيفات الدولية للمستشفيات والذي يعكس المستوى المتقدم لجودة الرعاية الصحية المقدمة للمراجعين وتحسين تجربة المرضى، وكذلك قدرة المجموعة على إتاحة كافة الخدمات بشكل رقمي تام بعيداً عن التعاملات الورقية.

فرص ومقومات نمو القطاع

بهدف تطوير خدمات الرعاية الصحية حتى عام 2030م، يعمل برنامج تحول القطاع الصحي في المملكة من خلال مجموعة من المبادرات الاستراتيجية، التي تشمل حوكمة القطاع والتحول المؤسسي في مرافق الرعاية الصحية.

يواجه القطاع الصحي في المملكة فجوة تأمينية كبيرة، حيث تعتمد غالبية إيرادات المستشفيات على عملاء التأمين. كما أن الدعم الحكومي من وزارة المالية، الذي يتيح تمويل المنشآت الصحية بفوائد ورسوم صفرية، يسهم في تقليل أخطار التوسعات.

تشير التوقعات إلى ارتفاع متوسط العمر من 75 إلى 81 عامًا بحلول عام 2050م، مما يزيد من الحاجة إلى خدمات الرعاية الصحية. حاليًا، يمتلك 30% من سكان المملكة تأمينًا طبيًا خاصًا، ومن المتوقع أن تصل هذه النسبة إلى نحو 55% بحلول عام 2030م.

علاوة على ذلك، تستثمر الدولة 15% من ميزانيتها في القطاع الصحي، مما يعكس التزامها بتعزيز الخدمات الصحية وتحسين مستوى الرعاية، ومن المتوقع خصخصة الخدمات الحكومية للمساهمة في تحقيق أهداف رؤية 2030م، وزيادة مساهمة القطاع الخاص في الناتج المحلي الإجمالي من 40% إلى 65% بحلول عام 2030م، مما يمنح رعاية دافع للنمو والتوسع لزيادة حصتها في قطاع الرعاية الصحية والاستفادة من اهداف الخصخصة المستقبلية.

ولمواكبة النمو السكاني، ستحتاج المملكة إلى 20,000 سرير بحلول عام 2035م بناءً على الكثافة الحالية للأسرة. وفي عام 2016م، واجهت المملكة فجوة قدرها 14,000 سرير، ومن المتوقع أن تتسع هذه الفجوة إلى 40,000 سرير بحلول عام 2035م.

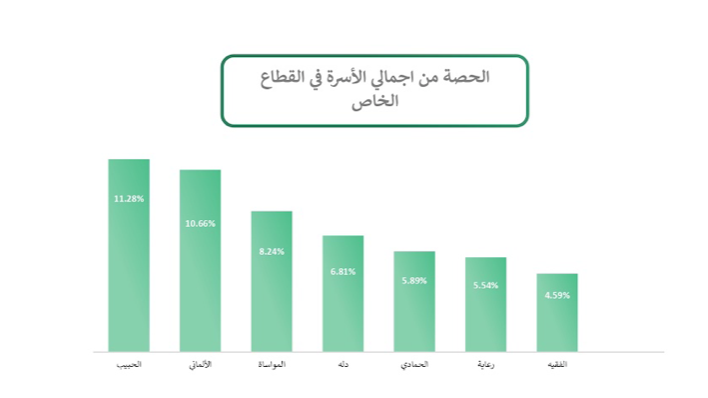

يبلغ عدد الأسرة لمقدمي خدمات الرعاية الصحية في القطاع الخاص 18,197 سرير وتبلغ حصة الشركة الوطنية للرعاية الصحية 1008 سرير اي ما يمثل نسبة 5.54%، وبلغت حصة رعاية من اجمالي المستشفيات الخاصة 2.67%.

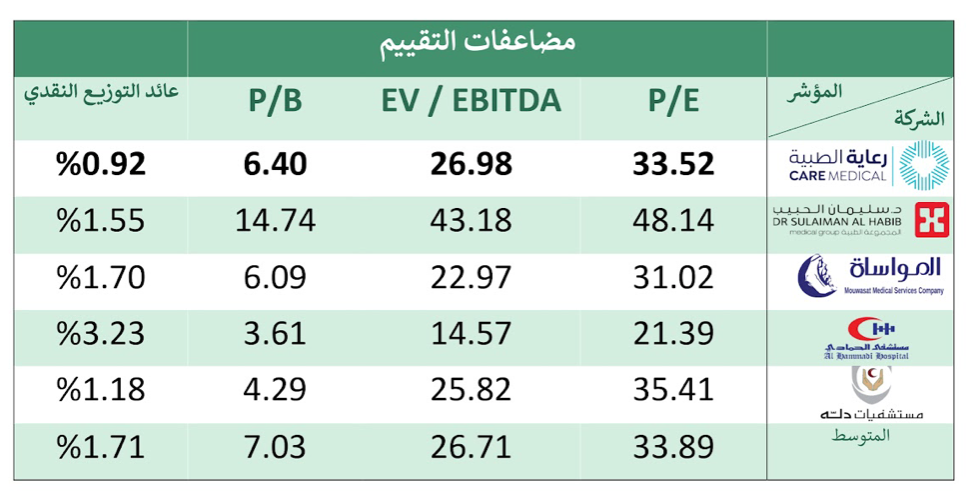

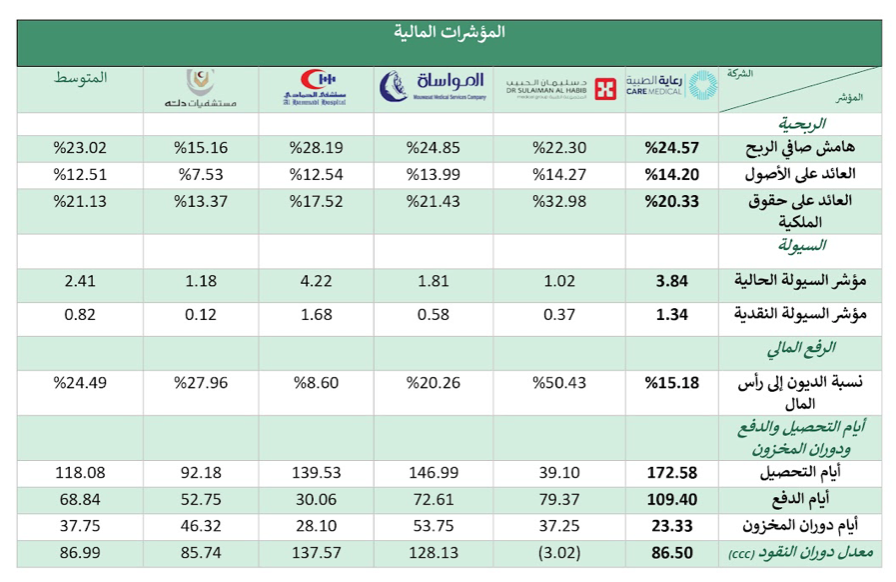

- جميع البيانات المستخدمة في الجدول تمثل نتائج اخر 12 شهر لجميع الشركات (TTM)

-تم استثناء مؤشر السيولة السريعة من مؤشرات السيولة لقلة الاعتماد على المخزون في القطاع الصحي لتوليد الايراد ولتقارب نتائج مؤشر السيولة السريعة مع مؤشر السيولة.

مؤشرات الربـحية

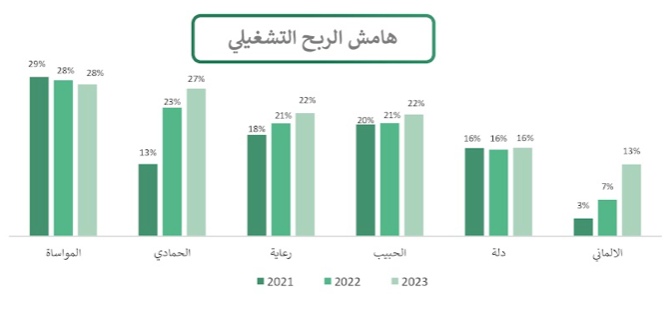

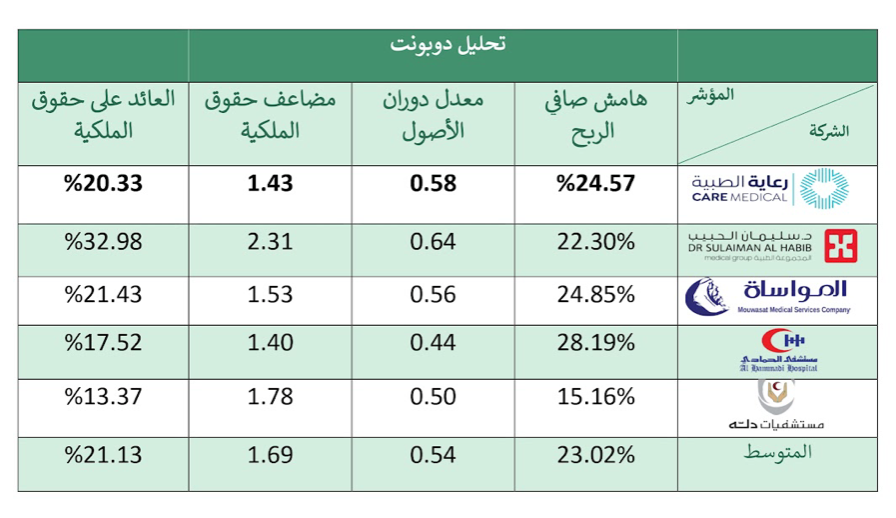

حققت رعاية هامش صافي ربح وعائد على الأصول تفوق على متوسط القطاع مما يدل على كفاءة تشغيلية عالية وقدرة على السيطرة على تكاليفها في قطاع ترتفع به كل من تكلفة البيع وتكاليف التشغيل.

كان العائد على حقوق الملكية اقل من متوسط القطاع، ولكنه يعد عائد جيد وستتضح عناصر العائد والعوامل المؤثرة عليه بشكل أفضل في تحليل الدوبونت.

مؤشرات السيولة

تفوقت رعاية بمعدلات السيولة جميعها على متوسط القطاع وبفارق كبير، مما يعد مؤشر إيجابي ودليل على الصحة المالية للشركة، ولكن قد يكون له تبعات سلبية. قد تدل السيولة العالية على فرص نمو مفوته بسبب عدم إعادة الاستثمار بعمليات الشركة التشغيلية مما قد يؤدي إلى انخفاض العوائد على المدى البعيد، في حالة رعاية فإن نسبة السيولة تبررها الالتزامات المنخفضة والتي تنعكس في نسب الرفع المالي، ويوجد تأثير قوي في طرف الأصول المتداولة من الحسابات المدينة التي تمثل 60.12% من الأصول المتداولة، وعلى ان الحسابات المدينة

تعزز من سيولة الشركة للقدرة على تحصيلها بفترة قصيرة، الا ان أحد أكبر الحسابات المدينة يمثل حساب تجاري ذو علاقة وسيتم التطرق لأثر هذه النقطة لاحقًا في أيام التحصيل. تبرر استراتيجية نمو رعاية نسب السيولة النقدية المرتفعة، حيث ان الشركة اعتمدت في نموها على عمليات الاستحواذ عوضًا عن التوسع وبناء منشآت صحية جديدة بشكل مستقل، ويصاحب عمليات الاستحواذ تكاليف مادية فورية اعلى مثل تكلفة الصفقة والدفعات الأولية التي تستدعي توفر كمية وفيرة من النقود لدى الشركة بحكم توجه الشركة بتجنب الديون.

مؤشر الرفع المالي

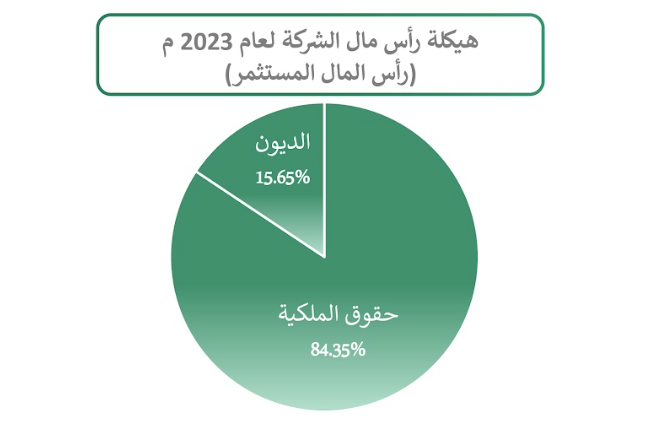

تمثل الديون حاليًا 15.18% من رأس مال رعاية المستثمر وتعتبر نسبة منخفضة مقارنة بمتوسط القطاع الصحي الذي يعتمد تمويله على نسب عالية من الديون. تعد نسبة الديون المنخفضة مؤشر إيجابي في اغلب الأحوال لأنها تزيد من الأمان المالي، ولكنها تدل ايضًا على استراتيجية متحفظة في التمويل والذي يخفض من فرص رفع العوائد عن طريق زيادة الديون.

أيام التحصيل والدفع

بلغت أيام التحصيل لرعاية 172.58 مقارنة بمتوسط القطاع الذي بلغ 118.08. ويفسر ذلك ان حسابات المؤسسة العامة للتأمينات الاجتماعية والتي تعد الطرف المسيطر لشركة رعاية تمثل 46.20% من اجمالي الحسابات المدينة، وايضًا الأرصدة الخاصة بحساب المؤسسة غير مضمونة ولا تحمل أي عمولة وأنه لم يتم استلام أي ضمانات مقابل تلك الذمم المدينة.

كون المسؤول عن ما يقارب نصف الحسابات المدينة يعد طرف مسيطر ويملك حصة ضخمة من الشركة وشروط الحسابات المدينة الخاصة بهم غير محكمة ومتساهلة، نستطيع ان نستنتج وجود تعارض في المصالح بين رعاية والمؤسسة العامة للتأمينات الاجتماعية مما يؤثر على حرص رعاية في التحصيل من المؤسسة ويدفع للتراخي في جمع نقد الحسابات، والذي يؤثر سلبًا على العديد من النقاط مثل ارتفاع الحسابات المدينة بسبب تراكمها الناتج عن عدم التحصيل، وارتفاع مخصصات الديون المعدومة مما يخفض من صافي الربح .وقد يثير تساؤلات المستثمرين المهتمين بحوكمة الشركة التي تقوم على دعم مصالح جميع المساهمين في الشركة وعدم التمييز بينهم بشكل قد يؤثر على البعض دون الاخر.

تعد أيام الدفع للحسابات الدائنة مرتفعة ايضًا عن متوسط القطاع بشكل ملحوظ، مما قد يوثر على علاقات رعاية بالموردين والمقرضين عن طريق وضع شروط أشد ماليًا في التعاملات بين الطرفين مستقبلًا.

معدل دوران النقود (CCC)

كان معدل دوران المخزون لرعاية اقل من المتوسط بشكل بسيط، على الرغم من امتلاكها لأعلى أيام تحصيل بين منافسيها. نستطيع ان نبرر اعتدال أيام معدل دوران النقود عند النظر إلى أيام الدفع المرتفعة بشكل كبير والتي تقلل من معدل دوران النقود، وايضًا من الجدير بالذكر أن أيام معدل دوران المخزون لرعاية كانت الأقل بين باقي الشركات مما ساهم ايضًا بخفض معدل دوران النقود

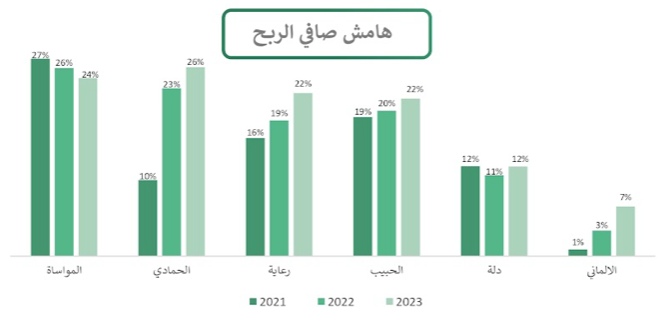

هامش صافي الربح

كما ناقشنا سابقًا، تحقق شركة رعاية هامش صافي ربح صحي واعلى من المتوسط بما يتناسب مع تكاليفها، ويعد احدى اهم نقاط قوتها ويساهم بشكل ملحوظ في العائد على حقوق الملكية المحقق.

معدل دوران الأصول

يتضح أن رعاية تمتلك معدل دوران أصول اعلى من المتوسط بشكل طفيف مما ساهم بشكل إيجابي في تحقيق عائد على حقوق الملكية مقارب جدًا لمتوسط القطاع رغم انخفاض مضاعف حقوق الملكية في قطاع يعتمد على الديون في التمويل.

مضاعف حقوق الملكية

يوضح مضاعف حقوق الملكية لرعاية كفاءتها الربحية والتشغيلية حيث إن الشركة تحقق عائد على حقوق الملكية مقارب لمتوسط القطاع رغم الانخفاض الملحوظ في مضاعف حقوق الملكية مقارنة بباقي المنافسين، مما يدل على قدرة الشركة على تحقيق عائد مجدي دون الاعتماد على الديون والمخاطر التي تتبعها.

تحديات ومخاطر الشركة

استراتيجية النمو:

قد تسبب استراتيجية رعاية القائمة على الاستحواذ بدلًا من التوسع ببعض المشاكل المستقبلية حيث ان نتائج الاستحواذ قد تكون أسرع من التوسع الطبيعي، ولكنها مكلفة بشكل أكبر وتتطلب توفر النقد بكميات كبيرة وبذلك تمنع بشكل كبير إعادة الاستثمار في عملياتها القائمة حاليًا، مما قد يتسبب في مشاكل غير متوقعة في حال فشل تشغيل احدى المستشفيات المستحوذ عليها حديثًا.

التوزيع الجغرافي:

تتركز شركة رعاية في المنطقة الغربية والوسطى فقط دون الأخذ بباقي مناطق المملكة، التوزيع السكاني للمملكة العربية السعودية غير متساوي ويتضح هذا الامر عند معرفة ان 74% من السكان يتوزعون حول 4 مناطق إدارية فقط. عوضًا عن محاولة الدخول في المناطق التي تقل فيها الخدمات وموفريها فقد فضلت الشركة التركيز على المناطق التي تزيد فيها فرص النمو عن غيرها، حيث صرح الرئيس التنفيذي عبدالعزيز العبيد حديثًا أن استراتيجية الشركة تركز على المناطق ذات إمكانات النمو الأكبر، وهذه المعايير تنطبق حالياً على مدينتي الرياض وجدة فقط. قد تتأثر الشركة بسبب منافسيها في القطاع الذين قد يسعون للاستفادة ايضًا من فرص النمو في مدينتي الرياض وجدة.

تحصيل الايراد:

تعد مشكلة تحصيل الإيراد في القطاع الصحي أحد أكبر المؤثرات على تدفقات الشركات في القطاع حيث ان عمليات الدفع من جهة التأمين ووزارة الصحة تستغرق وقتًا أطول من المعتاد مما يؤثر سلبًا على عمليات وخطط الشركة، وقد تعد مشكلة تحصيل المدفوعات خطر أكبر لرعاية من غيرها في القطاع بحكم ارتفاع حساباتها المدينة لدى المؤسسة العامة للتأمينات الاجتماعية كما ناقشنا من قبل.

برنامج التحول الصحي:

على أن برنامج التحول الصحي يعد من الإيجابيات لصالح شركات القطاع الصحي إلا ان لتحقيق مستهدفات البرنامج ورؤية 2030 يجب ان تحدث تغيرات جذرية في القطاع تشمل طرق تحصيل الإيراد ورفع معايير الجودة والمطالبة بالامتثال لجميع التشريعات المطروحة والمتجددة بشكل مستمر، مما يعرض رعاية لخطر عدم الامتثال لكل مطالبات وزارة الصحة والتي قد ينتج عنها مشاكل مثل الغرامات المالية، أو سحب التراخيص، أو إلغاء العقود الحكومية.

العقود الحكومية:

تعتمد رعاية بشكل أساسي على العقود الحكومية، شكلت وزارة الصحة والمؤسسة العامة للتأمينات 61.9% من إيراد رعاية في النصف الأول لسنة 2024م، الاعتماد بشكل رئيسي على تحويلات وزارة الصحة وعقود المؤسسة قد يعرض رعاية لضرر في حال الإخلال بالأنظمة والتشريعات الحكومية التي قد تؤدي لتوجه وزارة الصحة والجهات الحكومية الأخرى إلى مستشفيات أخرى، مما يضع رعاية تحت ضغط الالتزام التام والحرص لتجنب فقد مصادر ايرادها الأساسية.

إعداد:

فيصل الحربي

ضاوي الجش

عبدالله الغنام

منصور الرميح

سليمان الشعيبي

المصادر:

https://www.argaam.com/ar/company/companyoverview/marketid/3/companyid/2298

https://www.aljaziracapital.com.sa/media/zhodio05/care-investment-update-ar.pdf

https://care.med.sa/upload/cvs/Presentationfinal33.pdf

https://www.moh.gov.sa/Ministry/Statistics/book/Documents/2023-Chapter-I-Health-resources.xlsx