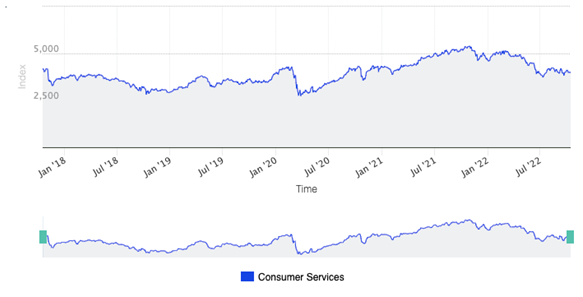

قطاع خدمات المستهلك

يبلغ حجم قطاع الخدمات الاستهلاكية في المملكة العربية السعودية ٢٤٠٣٨١١ريال، وشهد انخفاض بمقدار 5.72% تقريبا خلال اخر خمس سنوات.

المصدر: tadawul

ويتكون قطاع الخدمات الاستهلاكية من ٣ قطاعات فرعية، الفنادق والمنتجعات، المطاعم، وخدمات استهلاكية أخرى، حيث تبلغ الحصة السوقية لقطاع الفنادق ٢٨.٧٤٢ مليار ريال وقطاع الخدمات الاستهلاكية الأخرى ١٣.٠٩٤ مليار ريال، وقطاع المطاعم ٧.٣٨٤ مليار ريال. ويندرج تحت القطاع ١٢ شركة في سوق تداول وشركة واحده في سوق نمو، وتستحوذ مجموعة سيرا القابضة على أكبر حصة من القطاع بواقع ٢٩٪ تتلوها مجموعة عبدالمحسن الحكير ومن ثم شركة الخليج، بنسبة ١٨.١٪ و ١٧.٦٪ على التوالي. ويبلغ حجم التداول للقطاع ٣٠٦١٢٦٥ريال، وحيث بلغت نسبة العوائد خلال العام ٢٥.٥٥٪ -.

وسنتناول في تحليل اليوم ٣ شركات من القطاع باستخدام تحليل دوبونت، مجموعة سيرا القابضة، هرفي، ووقت اللياقة.

يساعد تحليل دوبونت المستثمرين والمحللين الماليين على تحليل عائد الشركة على حقوق الملكية (ROE) إلى الأجزاء المكونة لها. ويوفر التحليل رؤى حول الدوافع الرئيسية وأوجه القصور المتعلقة بمقياس العائد على حقوق الملكية من خلال تقسيمه إلى عدة مضاعفات، الربحية، المديونية، وكفاءة استخدام الاصول. حيث تسمح هذه المنهجية بالتمييز بين المؤسسات المربحة والكيانات عالية الاستدانة.

ويتم تمثيل كل مضاعف باستخدام واحد من مؤشراته، حيث ان مؤشر هامش صافي الربح يمثل مضاعف الربحية، ومؤشر نسبة دوران الأصول يمثل كفاءة استخدام الاصول، وتمثل الرافعة المالية مديونية الشركة.

هامش صافي الربح:

يمكن تحسين هامش صافي الربح إذا تم تخفيض التكاليف للمالك أو إذا تم رفع الأسعار، مما قد يكون له تأثير كبير للعائد على حقوق المساهمين (ROE). هذا هو أحد الأسباب التي تجعل أسهم الشركة تعاني من مستويات عالية من التقلب عندما تجري الإدارة تغييرًا في توجيهاتها بشأن الهوامش والتكاليف والأسعار المستقبلية.

نسبة دوران الأصول:

تقيس نسبة دوران الأصول مدى كفاءة استخدام الشركة لأصولها لتوليد الإيرادات.

ستختلف نسبة دوران الأصول من شركة إلى أخرى. على سبيل المثال، سيحقق بائع التجزئة أو متجر البقالة الكثير من الإيرادات من أصوله بهامش صغير، مما سيجعل نسبة دوران الأصول كبيرة جدًا. من ناحية أخرى، تمتلك شركة المرافق أصولًا ثابتة باهظة الثمن مقارنة بإيراداتها، مما سيؤدي إلى نسبة دوران الأصول أقل بكثير من تلك الخاصة بشركة البيع بالتجزئة.

يمكن أن تكون النسبة مفيدة عند مقارنة شركتين متشابهتين للغاية. نظرًا لأن متوسط الأصول يتضمن مكونات مثل المخزون، فإن التغييرات في هذه النسبة يمكن أن تشير إلى أن المبيعات تتباطأ أو تتسارع في وقت أبكر مما ستظهر في المقاييس المالية الأخرى. إذا ارتفع حجم تداول أصول الشركة، يتحسن عائد الاستثمار الخاص بها.

الرافعة المالية:

الرافعة المالية، أو مضاعف الأسهم، هو تحليل غير مباشر لاستخدام الشركة للديون لتمويل أصولها. افترض أن الشركة لديها أصول بقيمة 1000 دولار و250 دولارًا من حقوق الملكية للمالك. ستخبرك معادلة الميزانية العمومية أن الشركة لديها أيضًا ديون بقيمة 750 دولارًا (الأصول - الخصوم = حقوق الملكية). إذا اقترضت الشركة المزيد لشراء الأصول، فستستمر النسبة في الارتفاع.

يجب على معظم الشركات استخدام الديون مع حقوق الملكية لتمويل العمليات والنمو. عدم استخدام أي نفوذ يمكن أن يضع الشركة في وضع غير مؤات مقارنة بأقرانها. ومع ذلك، فإن استخدام الكثير من الديون من أجل زيادة نسبة الرافعة المالية - وبالتالي زيادة العائد على رأس المال - يمكن أن يخلق مخاطر غير متناسبة.

يعني العائد المرتفع بشكل عام أن معدل العائد على حقوق المساهمين آخذ في الارتفاع وأن الشركة تقوم بعمل جيد في زيادة الأرباح دون إضافة حقوق ملكية جديدة إلى الأعمال.

يمكن أن تشير ROE عالية ومتسقة إلى أن الشركة تتمتع بميزة تنافسية على منافسيها.

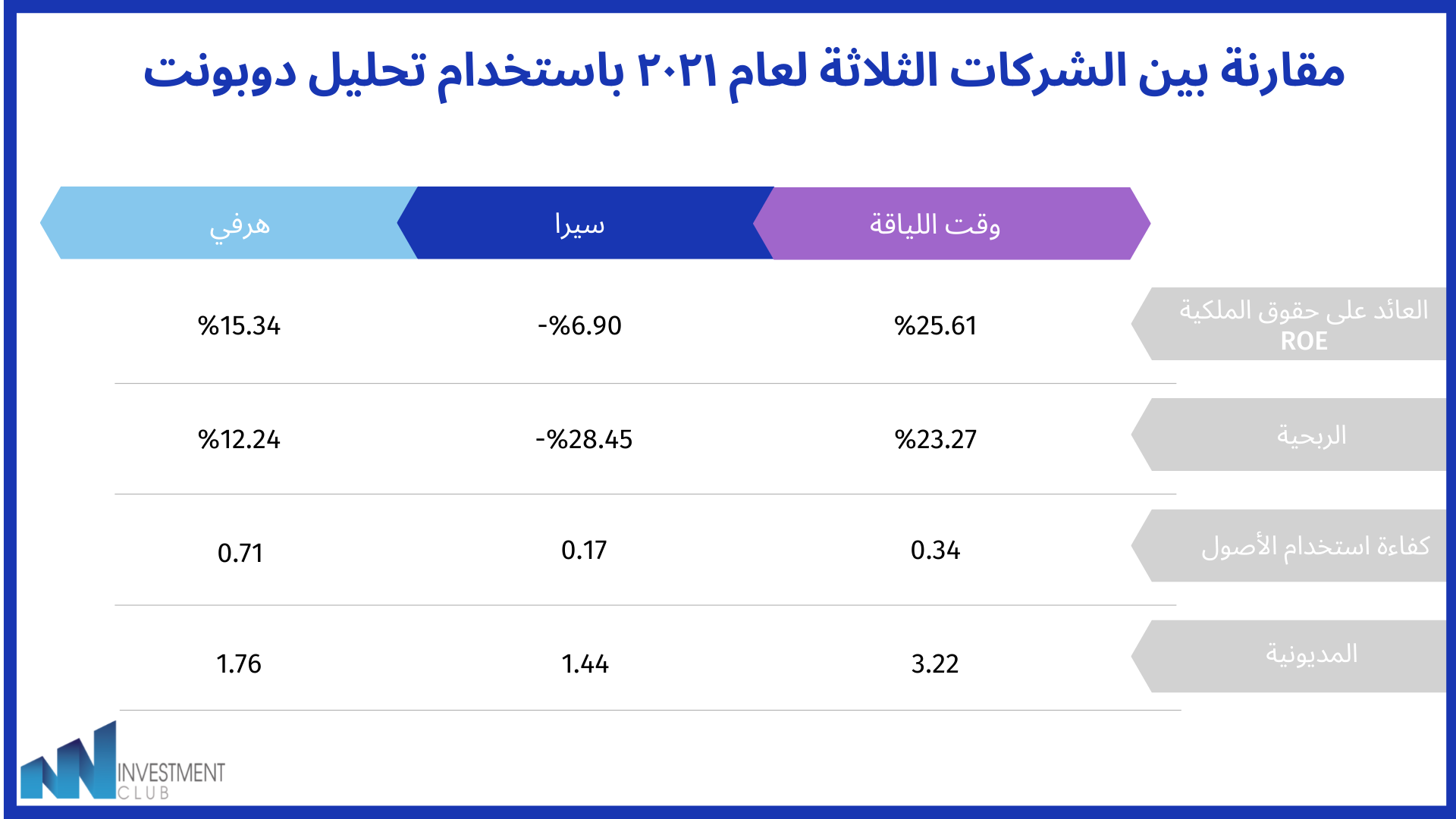

هنا نوضح مقارنة بين الشركات الثلاثة لعام ٢٠٢١ باستخدام تحليل دوبونت:

كما هو موضح، تمثل وقت اللياقة أكبر نسبة من العائد على حقوق الملكية وهذا يعود لزيادة مؤشر الربحية والمديونية، مما يعني ان إيرادات الشركة أكبر من مصروفاتها، وأن ديونها أكبر مقارنةً مع مجموعة سيرا القابضة وهرفي.

وحيث تمثل مجموعة سيرا القابضة اقل معدل عائد على حقوق الملكية وهذا يرجع للانخفاض الكبير في نسبة الربحية، وانخفاض كفاءة استخدامها لأصولها بالإضافة الى انخفاض المديونية مقارنة مع الشركتين الاخرتين.

وتمثل هرفي الكفاءة الأكبر في استخدام أصولها حيث ينعكس ذلك على ارتفاع معدل العائد على حقوق الملكية مقارنةً مع مجموعة سيرا القابضة.

آخرًا، نقدم لكم رابط للاطلاع على التحليل كاملًا لآخر خمس سنوات:

المصادر:

تداول

Investing.com

مباشر

إعداد:

اسيل الجعيلان

شهد الوهبي

شهلاء العتيبي

رغد النفيسه

لين السليمان