شركة جرير للتسويق

السبب وراء تحليل شركة جرير

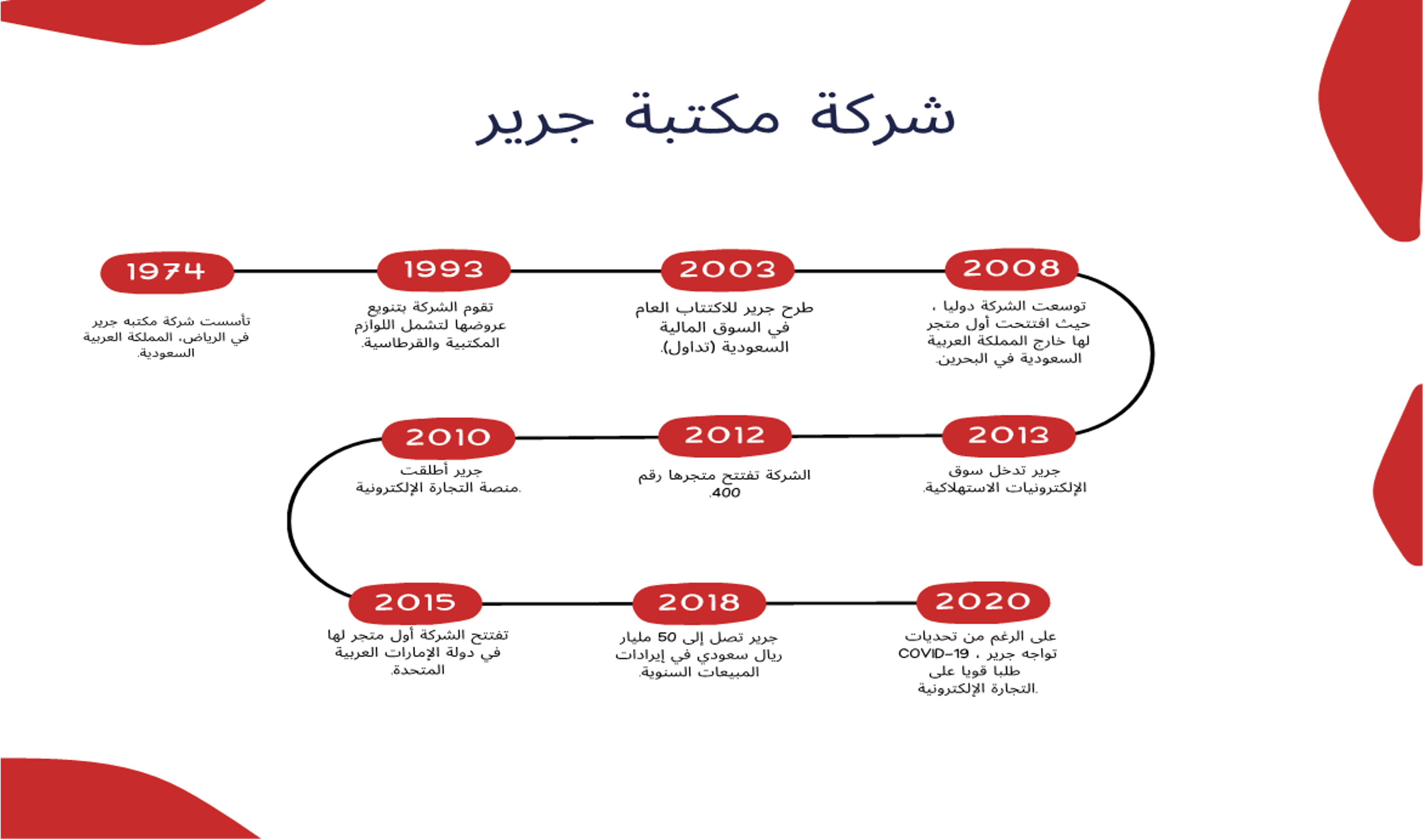

من مكتبة صغيرة مساحتها لا تتجاوز 50 مترًا مربعًا، تحولت إلى مكتبة عملاقة بمساحة تقدر بـ 50 ألف متر مربع، لها 71 فرعًا في جميع أنحاء المملكة، من مبيعات ألف ريال إلى مبيعات يومية تقدر بـ 4 ملايين ريال ومن موظف واحد إلى 1200 موظف وأكثر.

تأسست الشركة في الرياض عام 1974 كمكتبة صغيرة، بدأ المشروع ينمو في السوق مع مرور الأيام حتى عام 2000، أصبحت الشركة شركة مساهمة (مغلقة) برأسمال 240 مليون ريال.

تم إدراج الشركة في السوق المالية السعودية (تداول)، وتحولت إلى شركة عامة، وتم إدراج أسهمها في عام 2003 حتى وصل رأسمالها إلى 240 مليون ريال. وحققت الشركة العملاقة أرباحا قدرت بـ 222 مليون ريال بحلول عام 2007، وما زالت هذه الشركة الرائدة مستمرة في تحقيق النجاحات.

وفقًا لقائمة BRANDZ 2017 لأفضل 20 علامة تجارية في المملكة العربية السعودية، تعد جرير أفضل علامة تجارية في البلاد وأفضل بائع تجزئة. بالإضافة إلى ذلك، تم إدراج جرير في قائمة "أفضل 100 شركة مدرجة" في العالم العربي.

يعد توسع الشركة وتطورها المالي وارتفاع قيمتها السوقية من أهم العوامل التي تدفعنا لدراسة الوضع المالي للشركة. ومن خلال القيام بذلك، قد نتعلم إلى أين تتجه الشركة وما تتوقع تحقيقه في السنوات القادمة.

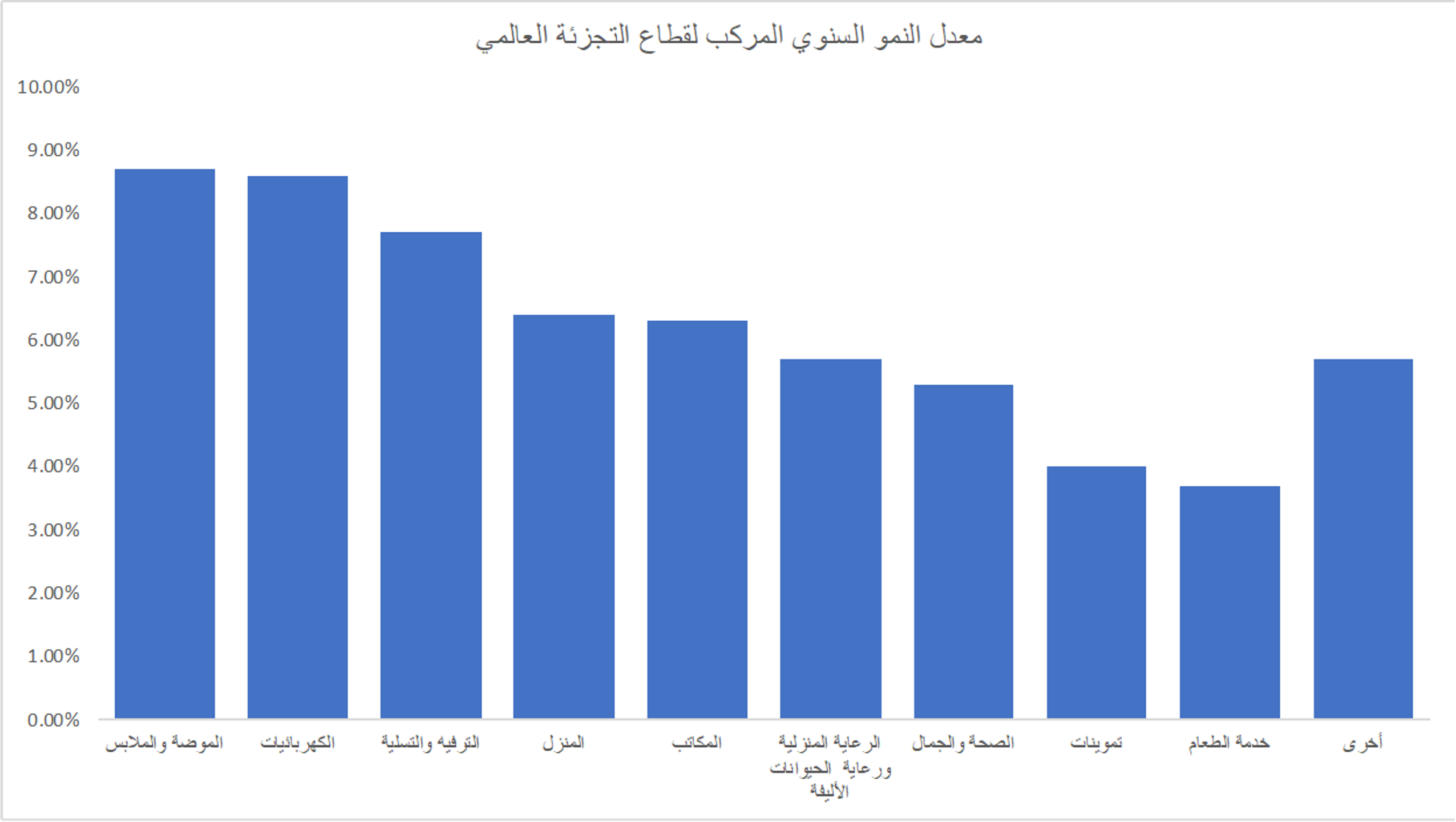

نظرة عامة على القطاع عالميًا:

ومن المتوقع أن يشهد قطاع التجزئة نمواً كبيراً ومستمراً، مع التركيز على التطوير الإلكتروني. ويستلزم ذلك ظهور المتاجر والتطبيقات الإلكترونية، لتحل محل المتاجر المادية لأغراض الشراء. ويهدف هذا التحول إلى تعزيز راحة المستهلك والتقدم التكنولوجي. كما يؤدي إلى ظهور السلع والخدمات الذكية التي تسهل الحياة اليومية. وسيلعب قطاع التجزئة دوراً محورياً في تقديم هذه المنتجات للمستهلكين وتشير التوقعات إلى أن قطاع الأزياء سيُظهر أعلى معدل نمو سنوي مركب (CAGR) بنسبة 8.7 بالمائة بين عامي 2021 و2026، مما يجعله فئة منتجات التجزئة الأسرع نموًا في جميع أنحاء العالم. بعد الأزياء ، من المتوقع أن تكون الأجهزة الكهربائية ثاني أسرع فئة من المنتجات نموًا على أساس معدل النمو السنوي المركب.

توفر هذه التقديرات نظرة ثاقبة حول إمكانات النمو لمختلف القطاعات داخل صناعة التجزئة العالمية خلال الفترة الزمنية المحددة.

نظرة عامة على القطاع في المملكة العربية السعودية:

يشمل قطاع سلع التجزئة مجموعة واسعة من المنتجات والخدمات التي تلبي احتياجات الإنسان ورغباته. وهي مسؤولة عن توريد البضائع إلى المستهلك النهائي. ويشمل هذا القطاع سلعًا مختلفة مثل الساعات الذكية والقرطاسية وأدوات الرسم، والكتب، والمنتجات الإلكترونية ،وغيرها. وفي المملكة العربية السعودية، من المتوقع أن ينمو قطاع التجزئة بشكل عام بمعدل نمو سنوي مركب قدره 4.6% في الفترة من 2022 إلى 2027، ليصل إلى 727.2 مليار ريال سعودي. في حين تهيمن محلات السوبر ماركت ومتاجر الخصم المباشر على السوق حاليًا، فمن المتوقع أن تشهد القناة عبر الإنترنت أعلى نمو خلال هذه الفترة، بمعدل نمو سنوي مركب قدره 14.0% ليصل إلى 75.8 مليار ريال سعودي.

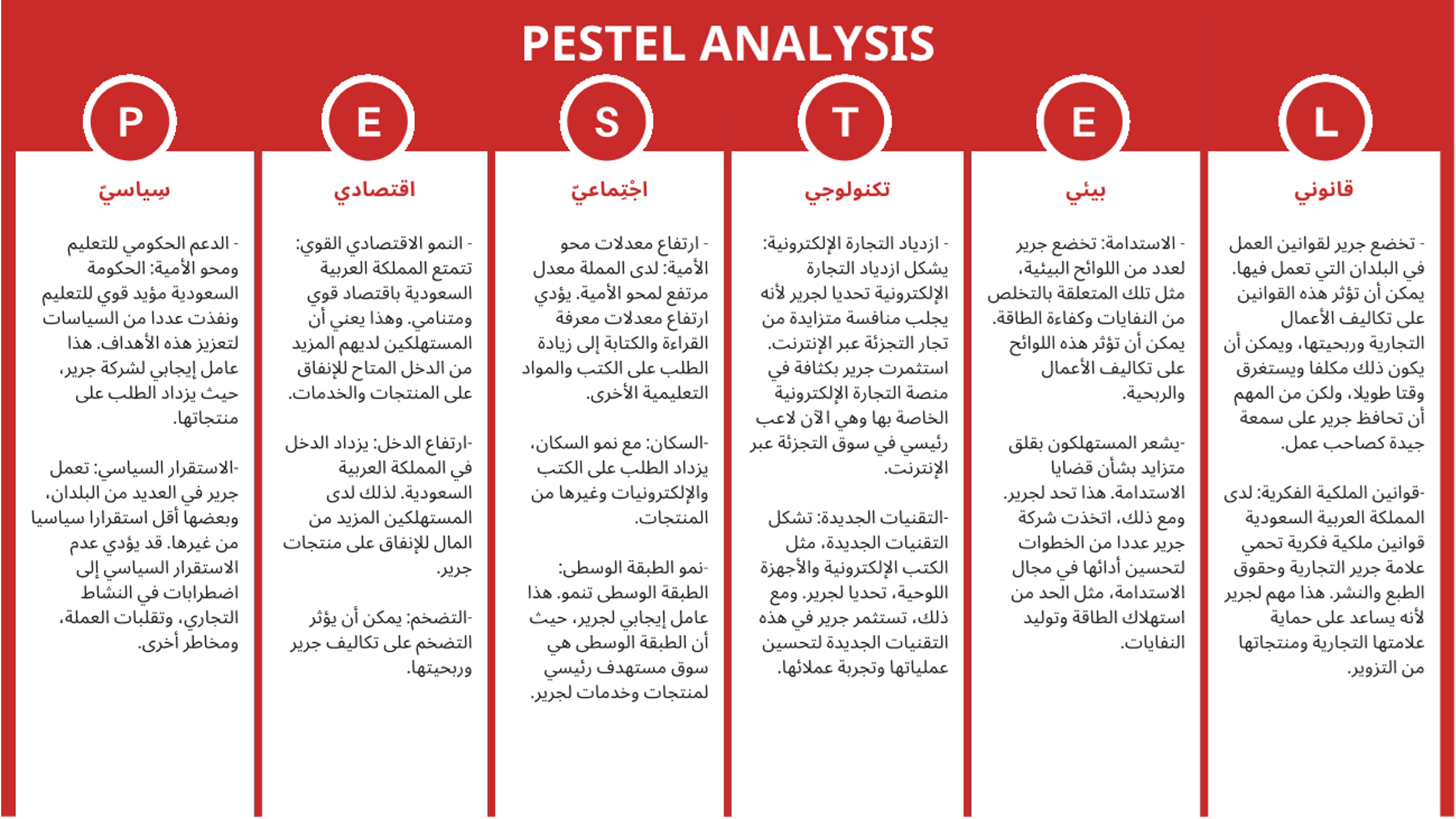

يمكن تحديد العوامل الخارجية المهمة التي من المرجح أن يكون لها تأثير على مكتبة جرير وتقييمها باستخدام الإطار الاستراتيجي المعروف باسم تحليل PESTEL:

التطورات في القطاع:

شهد قطاع التجزئة في المملكة العربية السعودية تطورًا ملحوظًا خلال السنوات التسع الأخيرة. يعكس هذا التحسن في الأداء نموًا كبيرًا في مبيعات التجزئة مع ارتفاع معدل النمو السنوي بمتوسط يبلغ 12.1%. هذا النمو المتسارع يعكس توسع القطاع وزيادة الإقبال على التسوق بين السكان.

بالإضافة إلى ذلك، سُجل نموًا هائلًا في الدخل الصافي للشركات التجزئة خلال الثمان سنوات الأخيرة، حيث بلغت نسبته حوالي 10.16%. هذا يُظهر أن الشركات في هذا القطاع تتمتع بقوة في إدارة عملياتها وزيادة كفاءتها.

وبالنظر إلى الأرباح، تم تسجيل زيادة ملحوظة في الأرباح خلال الثمان سنوات الماضية، حيث بلغ متوسط النمو السنوي حوالي 12.52%. هذا النمو يُظهر فعالية استراتيجيات التسويق وإدارة المخزون وتحقيق الربح لدى الشركات التجزئة.

إن هذه التطورات الإيجابية تعكس التغيرات الاقتصادية والاجتماعية في المملكة العربية السعودية، حيث يزداد التوجه نحو الاستهلاك والتسوق بشكل عام. تلعب العوامل مثل زيادة الدخل المتاح والنمو السكاني والتطور التكنولوجي دورًا مهمًا في دعم هذا النمو المستدام في قطاع التجزئة في المملكة.

مستقبل القطاع

مستقبل قطاع التجزئة في المملكة العربية السعودية يبدو واعدًا ومستندًا إلى عوامل متعددة. بالنظر إلى الأداء الاقتصادي والإحصائيات الحالية، بلغ حجم سوق التجزئة في المملكة العربية السعودية 553 مليار ريال سعودي في عام 2021. ومن المتوقع أن يشهد هذا السوق نموًا مستدامًا بمعدل نمو سنوي مركب يفوق 4% خلال الفترة من 2021 إلى 2026. هذا التوقع الإيجابي يُعزز من إمكانية نجاح الشركات التجزئة مثل جرير في المستقبل، حيث يشير إلى استمرار الطلب على منتجات وخدمات التجزئة في السوق السعودية. تلعب عوامل أخرى مثل التكنولوجيا والاستدامة والعوامل الديموغرافية أيضًا أدوارًا مهمة في تحديد اتجاهات ونجاح القطاع في المستقبل.

أنشطة الشركة والخدمات التي توفرها

بدأت شركة جرير كمكتبة صغيرة في الرياض عام 1974 ومن ثم نمت لتصبح واحدة من أكبر سلاسل متاجر التجزئة في المنطقة مجموعة متنوعة من المنتجات: تتنوع منتجات جرير بشكل كبير وتشمل الأدوات المكتبية واللوازم المدرسية، الإلكترونيات الاستهلاكية مثل أجهزة الحاسب المحمول والهواتف الذكية، الكتب والمنشورات باللغتين العربية والإنجليزية، مواد الفنون والحرف، ملحقات الحاسوب والبرامج، والعديد من المنتجات الأخرى.

- التوسع الجغرافي: بالإضافة إلى وجودها الرئيسي في الرياض، توسعت شركة جرير عبر العديد من المدن في المملكة العربية السعودية والمنطقة بأسرها.

- التطور التكنولوجي: يمكن أن تكون شركة جرير في طليعة التطور التكنولوجي، وتقديم أحدث الأجهزة والتقنيات لعملائها.

إن تنوع منتجاتها ووجودها القوي في مجالات متعددة يجعلانها مكانًا مهمًا للمتسوقين في المنطقة للحصول على مجموعة واسعة من البضائع والخدمات.

تعرض الشركة للبيع مجموعة متنوعة من المنتجات بدءًا من الكتب والإلكترونيات واللوازم المدرسية والمكتبية إلى الأدوات الفنية والحرفية والألعاب وأكثر من ذلك. يمكن للعملاء شراء هذه المنتجات من متاجر الجرير الفعلية أو عبر موقع الويب الخاص بهم.

وتقدم مكتبة جرير مجموعة متنوعة من الخدمات الرئيسية منها:

١- خدمات الكتب: تقدم مكتبة الجرير خدمات متعددة للقراء والمثقفين، تشمل البيع والتصفح وخدمة التوصيل المنزلي للكتب. بالإضافة إلى ذلك، يُمكن للعملاء البحث عن كتب محددة وطلبها من المتجر. ولمزيد من الراحة، يتوفر تطبيق مكتبة الجرير الذي يسمح للزبائن بشراء الكتب الإلكترونية وقراءتها عبر الأجهزة اللوحية.

٢-خدمات التقنية: تشمل هذه الخدمات بيع الأجهزة الإلكترونية مثل اللاب توب والهواتف الذكية والأجهزة اللوحية. كما تقدم مكتبة الجرير خدمات صيانة وإصلاح للأجهزة الإلكترونية.

٣-خدمات الألعاب: توفر مكتبة الجرير ألعاب فيديو وألعاب لوحية وملحقات للألعاب. يمكن للعملاء شراء الألعاب والملحقات والاستفادة من خدمات الصيانة إذا كانت ضرورية.

٤-خدمات التوصيل: توفر مكتبة الجرير خدمات توصيل المشتريات إلى منازل العملاء. يمكن للعملاء طلب المنتجات عبر الإنترنت واختيار توصيلها إلى عنوانهم.

٥-خدمات العملاء: توفر مكتبة الجرير خدمات عملاء ممتازة من خلال تقديم المشورة والمساعدة في اختيار المنتجات والرد على استفسارات العملاء.

٦-برامج الولاء: مكتبة الجرير تقدم برامج ولاء للعملاء المميزين حيث يمكنهم الاستفادة من تخفيضات ومكافآت خاصة عند الشراء.

وبالإضافة إلى هذه الخدمات الأساسية، توفر مكتبة جرير أيضًا خدمات تكميلية مثل التدريب والطباعة والمقاهي وتغليف الهدايا والإصدارات الحصرية، مما يجعلها وجهة شاملة لتلبية الاحتياجات المتنوعة لعملائها.

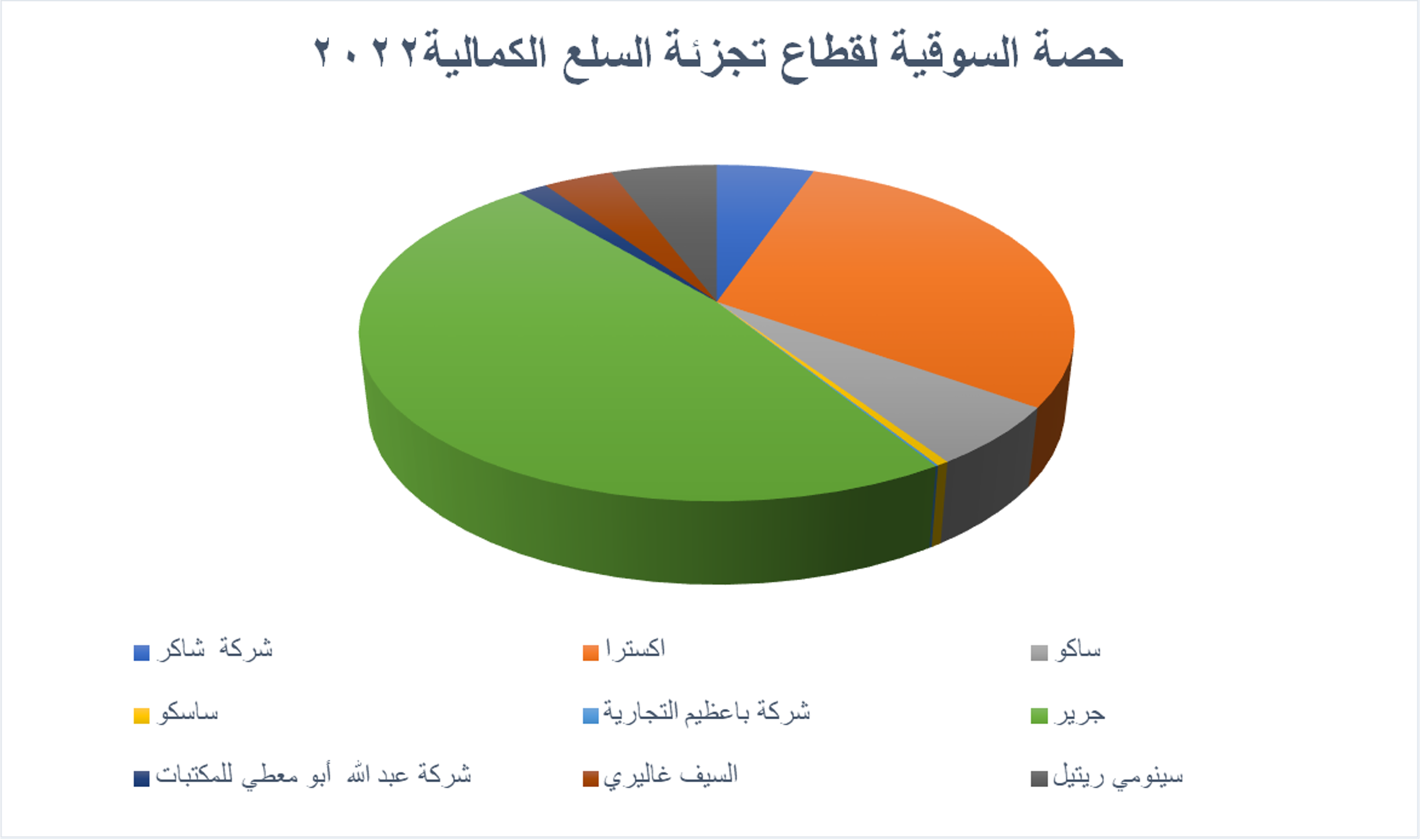

يعرض الشكل الحصة السوقية لقطاع تجزئة السلع الكمالية في المملكة وتتمثل حصة السوق لشركة جرير 47.6% من اجمالي إيرادات القطاع ويمكن أن يتم تقسيمها حسب أنواع منتجاتها وهذا يعكس التنوع الكبير في مجموعة منتجاتها. مثلاً، حصتها السوقية في مجال أجهزة الحاسب المحمول تصل إلى 50%، وفي مجال الهواتف الذكية تبلغ 20%، وفي مجال الكتب تبلغ 40%، وفي مجال الكتب المدرسية تتراوح بين 30 إلى 40%.

إليكم التسلسل الزمني لشركة جرير الذي يوضح نموها الملحوظ:

نختم نظرتنا عن عمل الشركة في تحليل SWOT لمكتبة جرير للاطلاع على نقاط القوة والضعف الداخلية، بالإضافة إلى الفرص والتهديدات الخارجية التي تؤثر على أدائها ومكانتها في سوق التجزئة:

بعدما أخذنا نظرة شاملة عن قطاع التجزئة في المملكة وعمل مكتبة جرير وحصتها السوقية ننتقل الآن لأخذ نظرة سريعة عن أبرز منافسيها:

السيف غاليري:

شركة السيف للتنمية والاستثمار تبرز كواحدة من منافسي مكتبة جرير في قطاع التجزئة.

تأسست الشركة في عام 1993، وتركز السيف جاليري أساسًا على خدمات التجزئة، حيث تتخصص في بيع:

- الاجهزة الكهربائية

- الاجهزة المنزلية

- أدوات المنزل

تجدر الإشارة إلى أن الشركة أصبحت شركة عامة مدرجة في سوق الأسهم السعودي "تداول" في ديسمبر 2022، حيث بلغت قيمتها السوقية 2,877,000,000.00 ريال سعودي. في خطوة استراتيجية، اختار مجلس إدارة شركة السيف للتنمية والاستثمار التقدم بطلب للحصول على ترخيص تمويل متناهي الصغر والشروع في تأسيس شركة تمويل. ويتماشى هذا التحول الاستراتيجي مع توسع الشركة في قطاع الأجهزة المنزلية الهام، حيث تتوقع أن يلعب التمويل الاستهلاكي دورا محوريا في تعزيز مبيعاتها. في عام 2022، حظت السيف جاليري حصة سوقية تبلغ 3.75% من إجمالي القطاع.

ساكو:

الشركة السعودية للعدد والأدوات هي شركة رائدة في تجارة التجزئة والجملة للأجهزة، وهي أكبر متجر كبير للحلول الشاملة لتحسين المنازل في المملكة العربية السعودية.

من نشاطات ساكو :

- تجارة الجملة

- المقاولات العامة للمباني

- الاعمال الكهربائية والميكانيكية

- أعمال الديكور

- صيانة الأبنية والمنشآت والمجمعات السكنية والتجارية

- أعمال صيانة وتنسيق الحدائق

- خدمة الاستيراد والتصدير والنقل والتخزين

- التجارة الالكترونية في جميع أغراض الشركة

في منظر التجزئة الدينامي والمتغير باستمرار، نجد أن ساكو قد أثبتت نفسها بحصة سوقية ملموسة تبلغ 5.77%. وهذا النهج المتعدد الجوانب والوجود الواسع في قطاع الأدوات وتحسين المنازل يجعلان من ساكو منافسًا بارزًا في السوق.

اكسترا:

من بين المتنافسين البارزين والهائلين في قطاع التجزئة التنافسي ، تبرز إكسترا كواحدة من أهم وأكبر منافسي مكتبة جرير.

تعمل إكسترا، وهي كيان بارز ومعترف به على نطاق واسع في المملكة العربية السعودية، في مجال البيع بالتجزئة، وهي متخصصة في مجموعة واسعة من المنتجات:

- بيع السلع الإلكترونية بالتجزئة.

- مبيعات الأجهزة المنزلية.

- تقدم مجموعة واسعة من الأدوات المنزلية

تشتهر الشركة بحضورها الواسع ، وبالعديد من المنافذ في جميع أنحاء البلاد ، وتقدم للمستهلكين أسعارا تنافسية ومجموعة متنوعة من المنتجات. تم تأسيس الشركة في عام 2003 بواسطة الشركة المتحدة للإلكترونيات (UEC).

ولدى إكسترا حصة سوقية كبيرة تبلغ 29.62% ، تعزز من مكانتها كلاعب مهم في مشهد البيع بالتجزئة ، مما يزيد من حدة المنافسة داخل القطاع.

أخيرًا، سنعرض مقارنة بالنسب المالية لمكتبة جرير مع منافسيها:

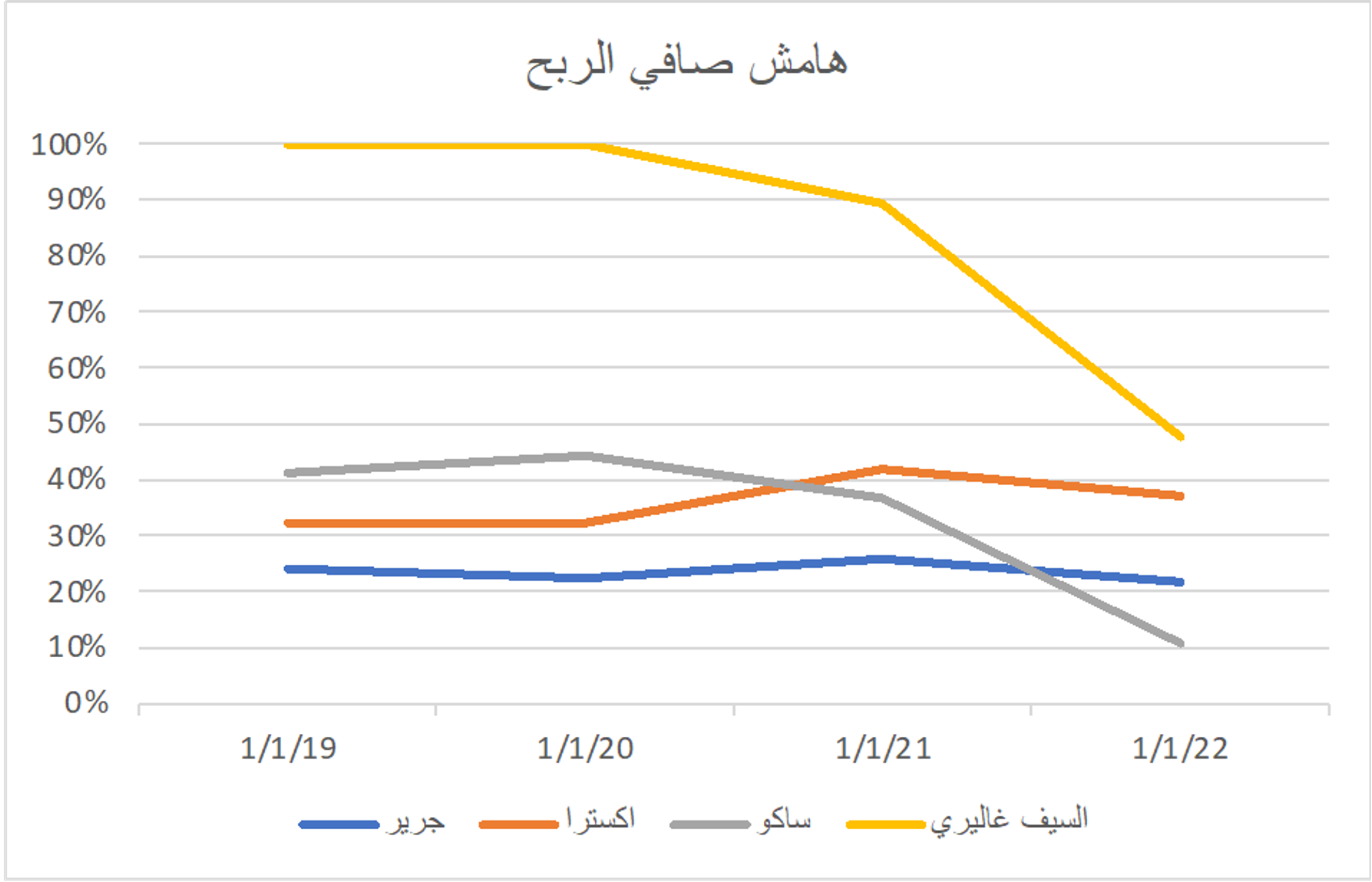

هامش الصافي للربح:

هامش الصافي للربح هو مؤشر مالي مهم يعكس قدرة الشركة على تحقيق أرباح من عملياتها الأساسية من خلال إظهار نسبة الدخل الصافي أو الربح مقابل إجمالي الإيرادات. يتم حسابه عن طريق قسمة الأرباح الصافية للشركة على إجمالي الإيرادات.

عند تحليل الأداء المالي لشركات جرير وساكو والسيف، يبرز جرير بأداء قوي ومستمر بمعدل هامش صافي للربح يبلغ 10.33٪. هذا الأداء المستمر، الذي يتراوح ما بين 10% إلى 11% على مدى أربع سنوات، يسلط الضوء على إدارة تكاليف جرير الممتازة واستقرارها في تحقيق الربح. على الجانب الآخر، تسجل ساكو نسبة سلبية بلغت 12.54% - لهامش الربح الصافي، مما يثير الإنذارات حول استقرارها المالي. بالمقابل، تظهر مجموعة السيف أداءً قويًا بنسبة هامش ربح صافي بلغت 17.56% ، مشيرة إلى استدامتها المالية، على الرغم من الانخفاض الطفيف. بناءً على الحفاظ على هامش الربح الصافي فوق 15% استمرار، تظهر مجموعة السيف قدرتها على السيطرة على التكاليف ومرونتها في ساحة المنافسة.

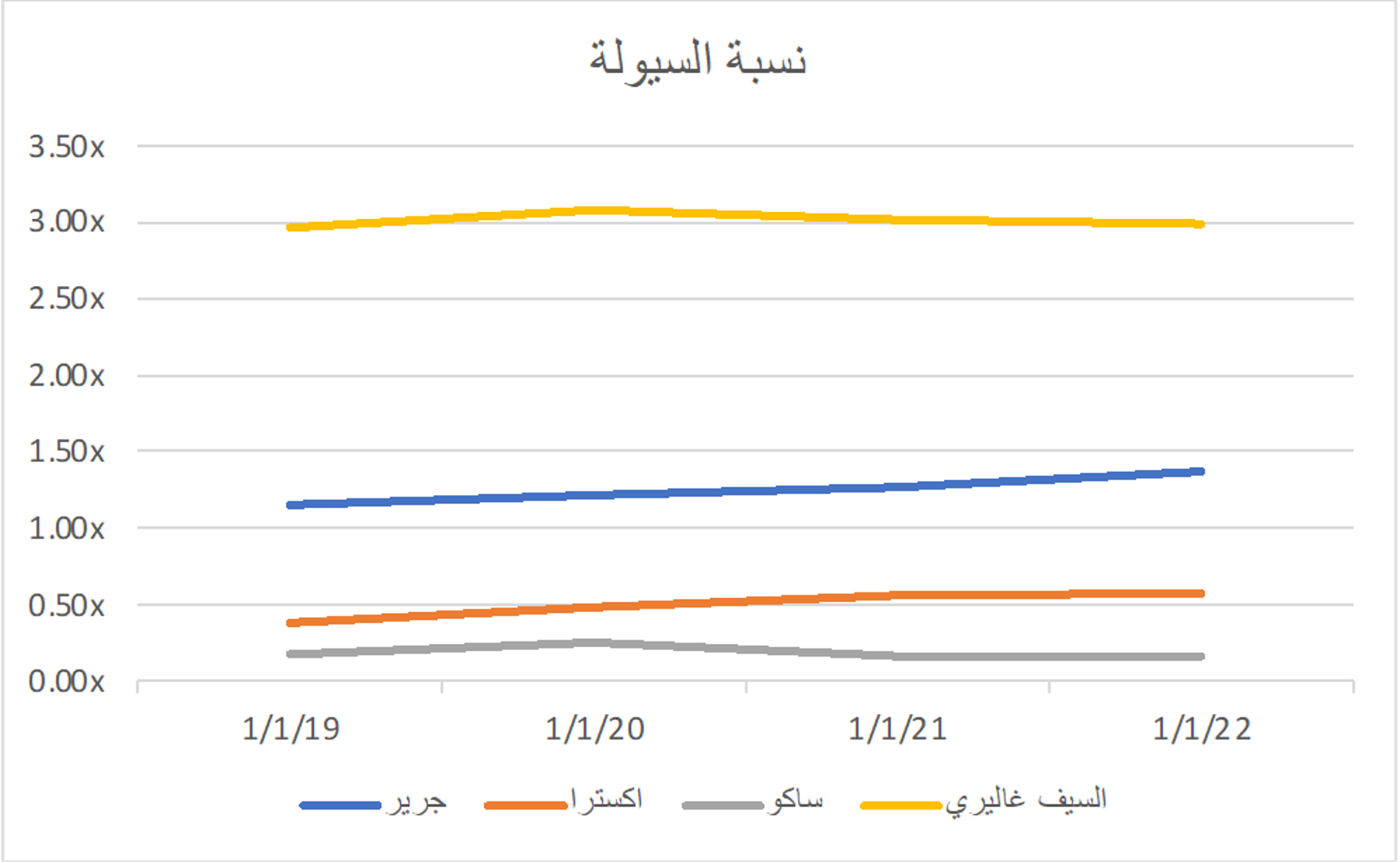

نسبة السيولة:

معامل السيولة الفورية، المؤشر المالي الحيوي، يوفر رؤى قيمة حول قدرة الشركة على تلبية التزاماتها المالية القصيرة الأجل باستخدام أصولها الفورية. يتم حسابه عن طريق قسمة الأصول الفورية على الالتزامات القصيرة الأجل.

يظهر أن جرير تحتفظ بمعدل سيولة عالي وثابت، حيث بلغ 1.38xفي 31 ديسمبر 2022. وهذا يشير إلى القوة المالية المستدامة لجرير وقدرتها على تلبية التزاماتها المالية بسرعة. على العكس، تظهر إكسترا نسبة سيولة أقل، ولكنها مستقرة أيضًا بمعدل 0.57xفي نفس التاريخ، مما يشير إلى تحسين السيولة مع مرور الوقت. في حين أن ساكو، على الرغم من أنها أقل بالمقارنة مع جرير وإكسترا، إلا أنها تحتفظ بمعامل سيولة معقول بنسبة 0.16x في 31 ديسمبر 2022، مما يشير إلى إدارة فعالة للالتزامات القصيرة الأجل على الرغم من بعض التقلبات. مجموعة السيف، بمعامل سيولة عالي جدًا بنسبة 2.99x تحتفظ بالسيولة، ولكن قد تمتلك أصولًا شاغرة كبيرة يمكن استخدامها بشكل أكثر كفاءة. يضع هامش السيولة الفورية الرائع والثابت لجرير في موقع قوي للسيولة، ويفوق منافسيها. ومع ذلك، يتوقف معنى هذه المعدلات أيضًا على الصناعة واستراتيجياتها المالية الخاصة، مما يجعل من الضروري تقييم شامل لصحة الشركة وإدارتها للأمور المالية القصيرة الأجل.

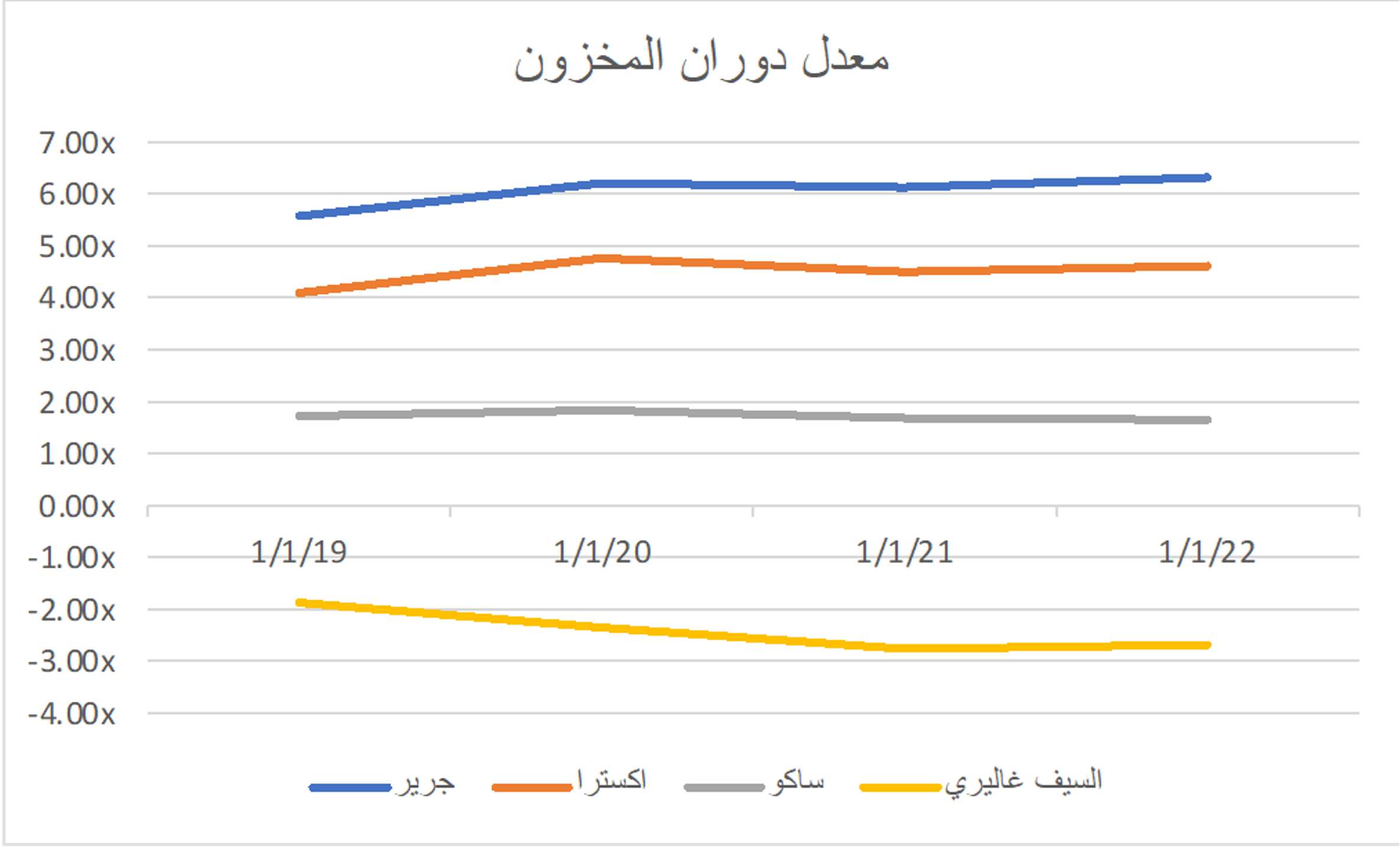

معدل دوران المخزون:

معدل دوران المخزون هي مؤشر مالي مهم يقيم كفاءة الشركة في إدارة مخزونها من خلال قياس عدد المرات التي تبيع وتستبدل مخزونها خلال فترة معينة.

جرير تبرز بمعدل عالٍ ومستمر لنسبة دوران المخزون. حيث سجلت نسبة 6.33x في عام 2022، مما يشير إلى أنها باعت واستبدلت مخزونها تقريبًا 6.33x مرة خلال العام. هذا النسبة الثابتة والنسبياً عالية تشير إلى أن جرير تدير مخزونها بفعالية، مما يضمن تحويل المنتجات بفعالية إلى مبيعات.

مقارنة بالمنافسين، تظهر إكسترا أيضًا إدارة مخزون فعالة بنسبة دوران مخزون بلغت 4.61x في عام 2022. على الرغم من أنها أقل بقليل من جرير، إلا أنها تعكس أيضًا إدارة فعالة للمخزون. من ناحية أخرى، تظهر ساكو ومجموعة السيف نسب أقل وفي حالة مجموعة السيف حتى سلبية. نسبة ساكو 1.67x تشير إلى دوران مخزون أبطأ نسبيا، والذي يمكن أن يكون نتيجة لتحديات إدارة المخزون أو التغيرات في نموذج أعمالهم. نسبة مجموعة السيف السلبية تشير إلى صعوبات محتملة في إدارة وبيع المخزون بفعالية. يبرز نسبة دوران المخزون العالية بثبات لدى جرير قدرتها الاستثنائية على إدارة المخزون وتحويل المبيعات بسرعة مقارنة بالمنافسين.

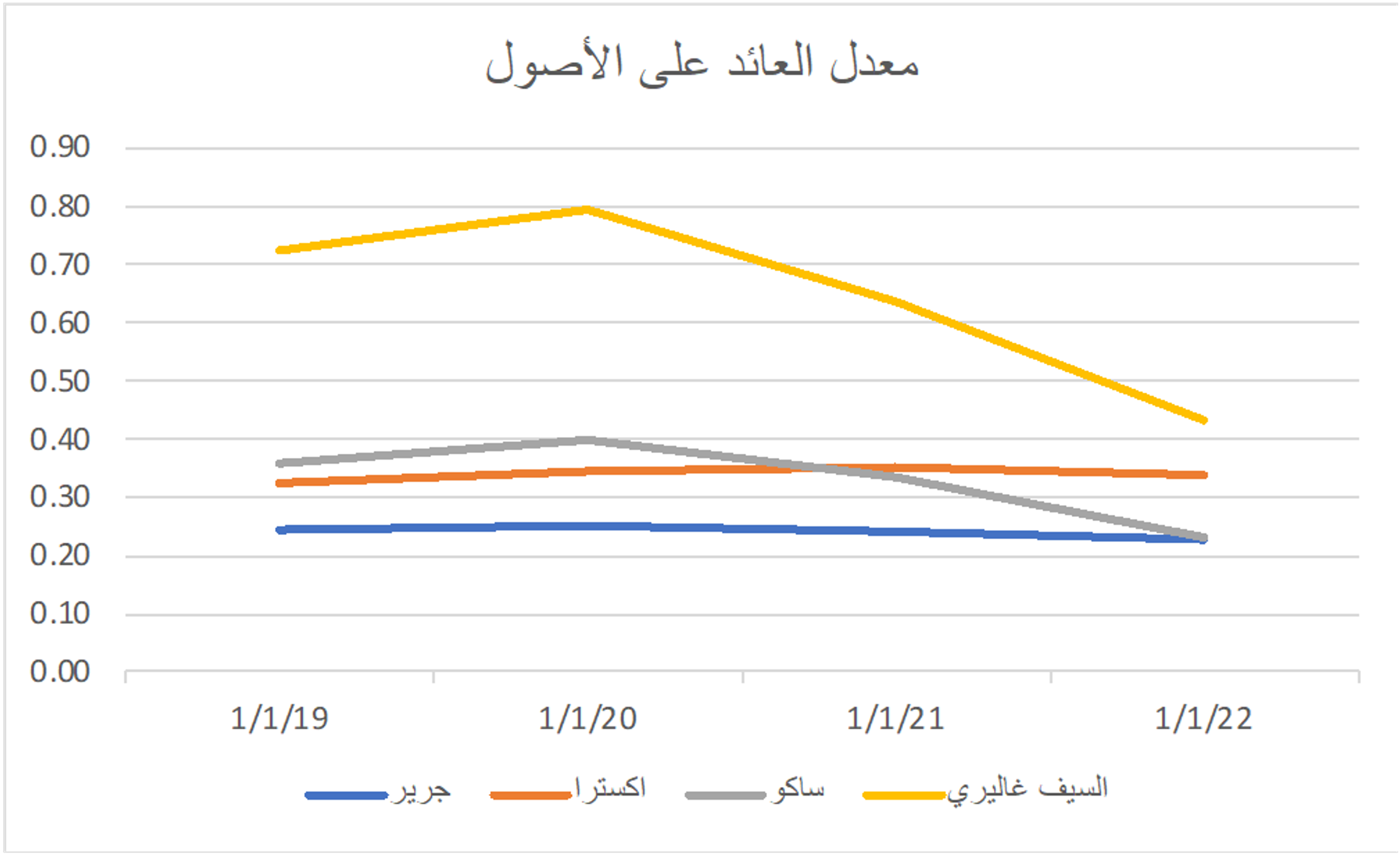

معدل العائد على الأصول:

معدل العائد على الأصول (ROA) هي مقياس مالي حيوي يقيم مدى تحول الشركة لأصولها إلى أرباح. يتم حسابها عن طريق قسمة الدخل الصافي على إجمالي الأصول وتعتبر مؤشرًا رئيسيًا للكفاءة والربحية.

جرير تظهر أداءً مستقرًا مع نسبة ROA تبلغ 0.23 في عام 2022. هذا يشير إلى أن جرير كانت قادرة على توليد 0.23 وحدة من الربح مقابل كل وحدة من الأصول التي امتلكتها خلال تلك السنة.

مقارنة بالمنافسة، يحتفظ إكسترا أيضًا بأداء مستقر مع ROA بلغت 0.11 في عام 2022، مما يشير إلى ربحية معقولة بالنسبة لأصولها. تظهر ساكو تقلبات وحتى ROAs سلبية، خاصة في عام 2022، مما يشير إلى تحديات في تحقيق أرباح مقارنة بالأصول. من ناحية أخرى، تعتزم مجموعة السيف بنسبة ROA أعلى نسبيًا وبلغت 0.2 في عام 2022، مما يشير إلى استخدام فعال لأصولها لتحقيق الأرباح.

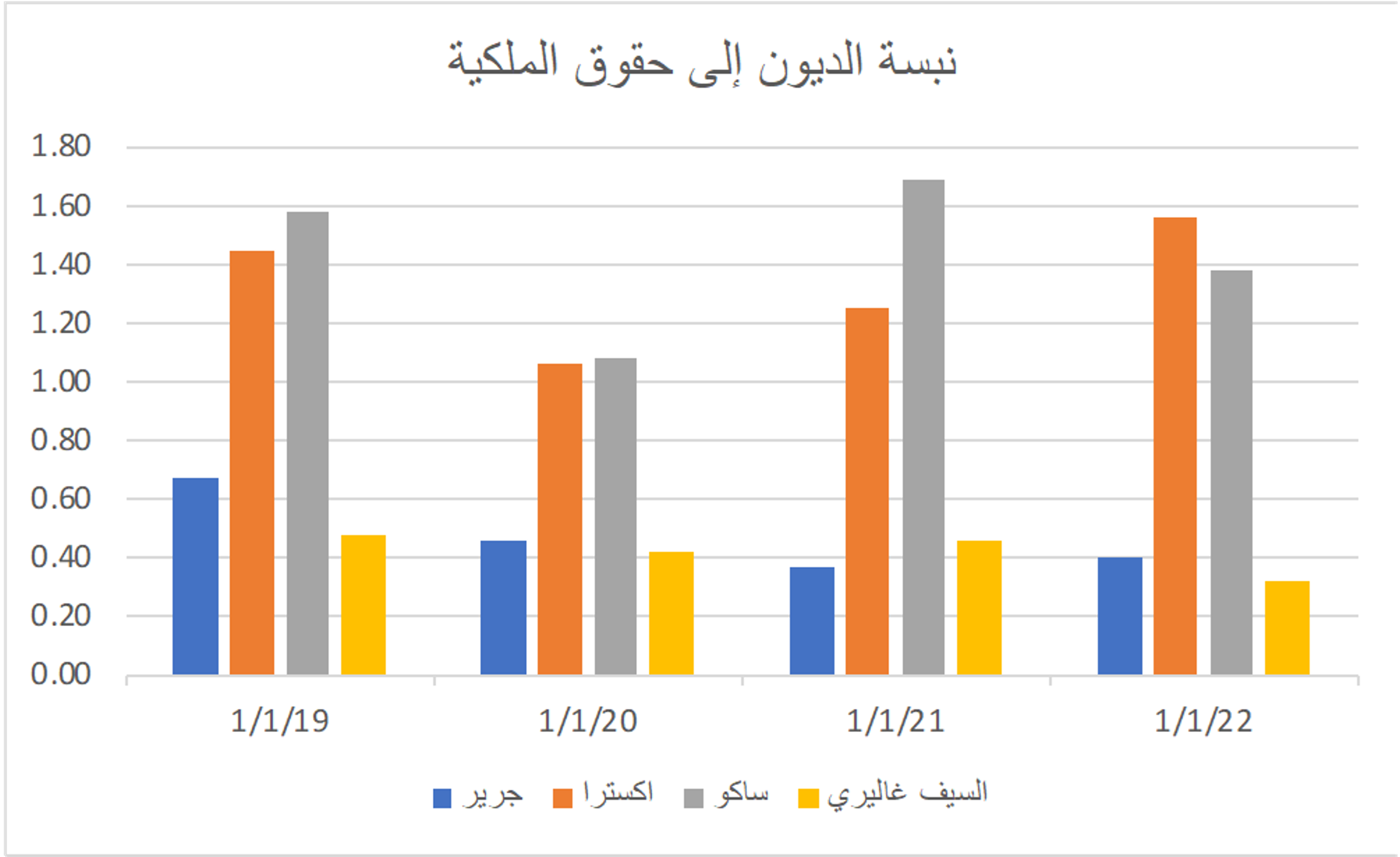

نسبة الديون إلى حقوق المساهمين:

معامل الدين إلى حقوق المساهمين، المؤشر المالي الهام، يقيم الرافعة المالية للشركة من خلال مقارنة مستويات ديونها بحقوق المساهمين. يتم حسابه عن طريق قسمة إجمالي الديون على حقوق المساهمين.

جرير تحتفظ بثبات في معامل الدين إلى حقوق المساهمين بنسبة منخفضة نسبيًا. وهذا يدل على إدارة مالية حكيمة لجرير، مما يشير إلى أنها تعتمد بشكل أقل على تمويل الديون وتحتفظ ببنية رأسمال متوازنة. على العكس، تظهر إكسترا وساكو بثبات معاملات أعلى، مما يشير إلى اعتماد أكبر على الديون في هياكلهما الرأسمالية. مجموعة السيف ، على غرار جرير، تحتفظ بمعامل منخفض، مما يشير إلى نهج أكثر حذرًا تجاه الرافعة المالية. تبرز جرير بين منافسيها بفضل نهجها المالي الحذر، مع الاعتماد المنخفض على الديون، مما قد يقلل من المخاطر المالية ويعزز الاستقرار.

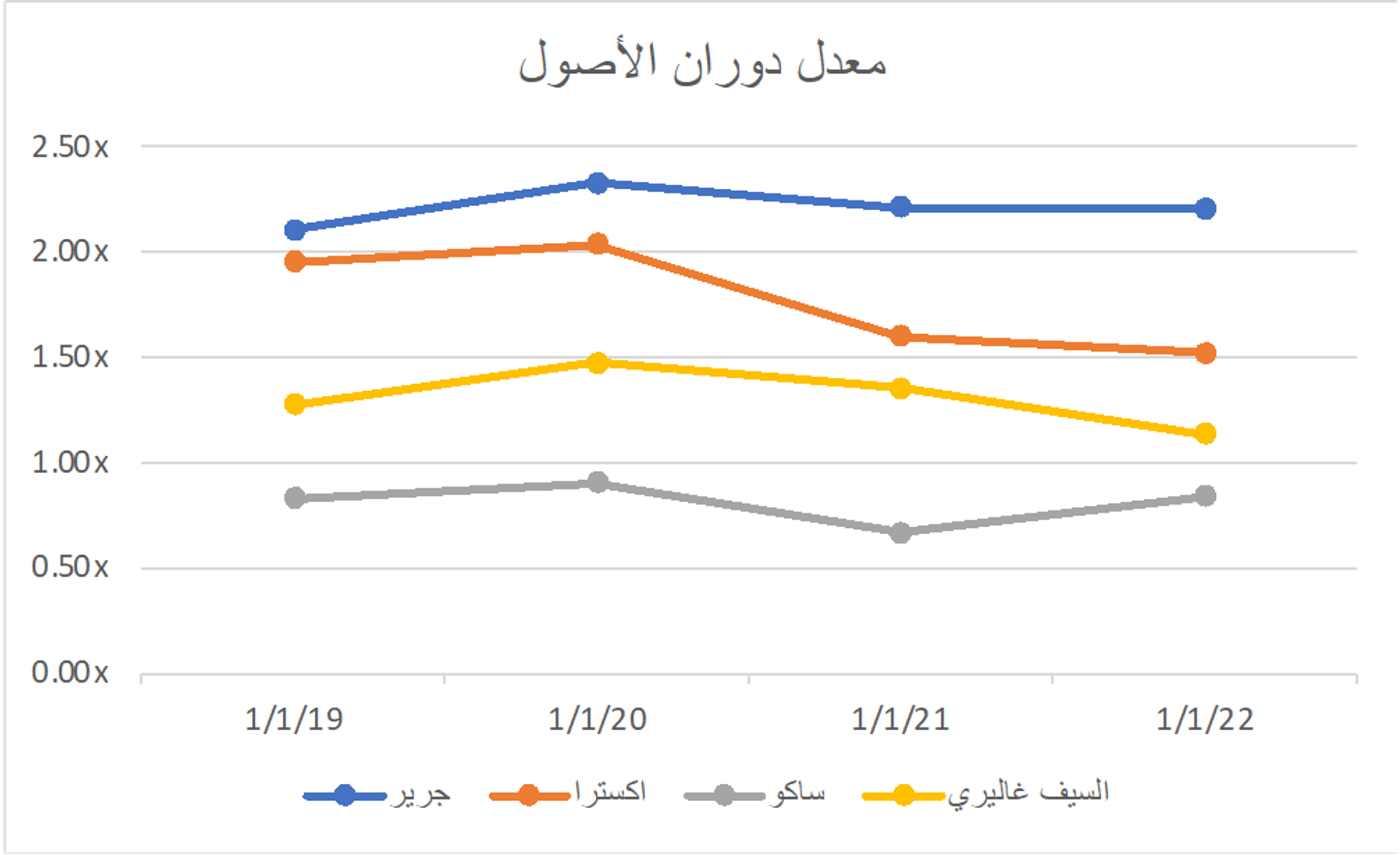

معدل دوران الأصول:

معدل دوران الأصول هي مقياس مالي حاسم، تظهر كفاءة الشركة في توليد إيرادات من أصولها، ويتم حسابها كإجمالي الإيرادات مقسومة على متوسط إجمالي الأصول.

في هذا السياق، تظهر جرير بثبات مع معدل قوي لنسبة دوران الأصول، مع متوسط 2.21x مرة على مدى أربع سنوات، مما يشير إلى استخدامها البارع للأصول لتوليد الإيرادات. إكسترا ومجموعة السيف تظهران أيضًا نسب دوران أصول ملحوظة، مشيرة إلى استخدام فعال للأصول. ومع ذلك، تقفز ساكو بنسبة دوران أصول أقل، مما يشير إلى وجود مجال للتحسين في توليد الإيرادات من الأصول. تبرز جرير بين المنافسين بفضل نسبة دوران الأصول العالية والمستمرة، مما يوضح استخدامها الفعال للأصول وقدرتها على توليد الإيرادات.

اضغط هُنا للاطلاع على كامل التحليل!

إعداد:

- شهد الريس

- فوزيه السويلم

- جود الموسى

- جود المزيعل

- رزان بن عبيد

- نورة القويز

- غيداء البراك

المصادر: