مسار

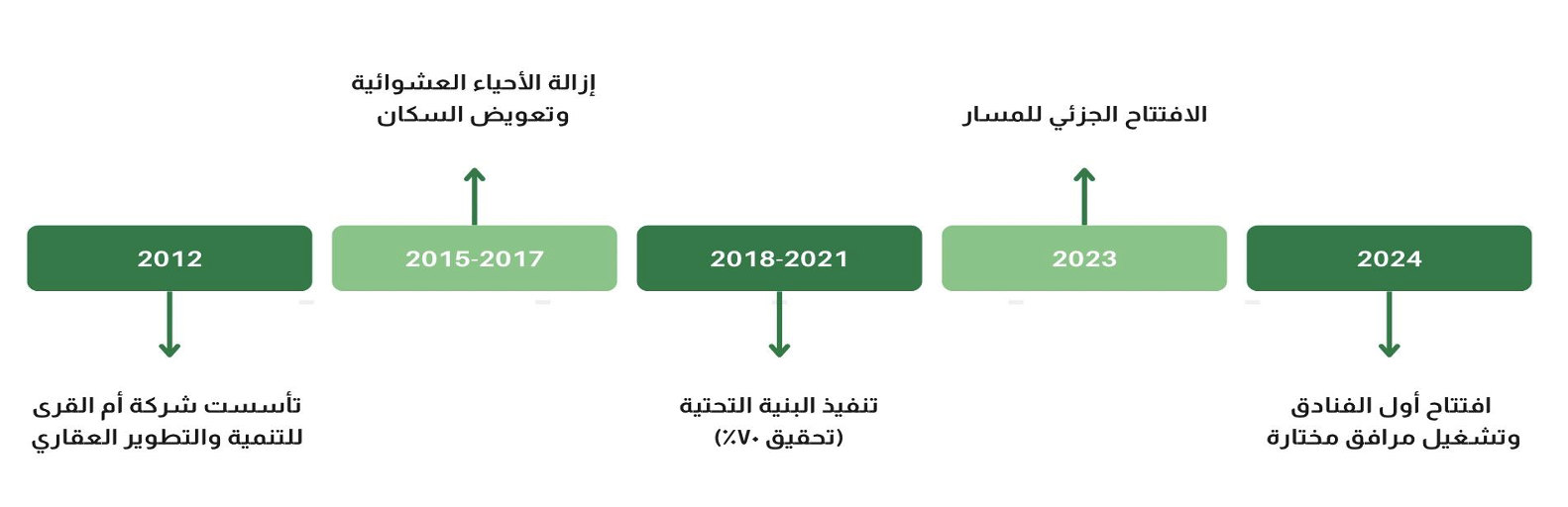

تأسست شركة أم القرى للتنمية والإعمار في عام 2012م كشركة مساهمة مقفلة بموجب مرسوم ملكي، بهدف تنفيذ مشروع تطوير طريق الملك عبد العزيز في مكة المكرمة، والذي يُعرف اليوم باسم وجهة مسار. ومنذ انطلاقها، ركّزت الشركة على أعمال البنية التحتية الضخمة للمشروع، بما في ذلك نزع الملكيات، تهيئة الأراضي، وإنشاء شبكات الطرق والخدمات، على مدار عقد من الزمن، عملت الشركة على تهيئة الأرضية لمشروع حضري يُقدَّر إجمالي تكلفته الاستثمارية بحوالي 100 مليار ريال سعودي عند اكتماله، بمساحة بنائية تتجاوز 5.7 مليون متر مربع. هذه المرحلة التأسيسية عززت مكانة “أم القرى” كمطور حضري طويل الأمد قادر على قيادة أحد أضخم مشاريع إعادة التطوير في المنطقة.

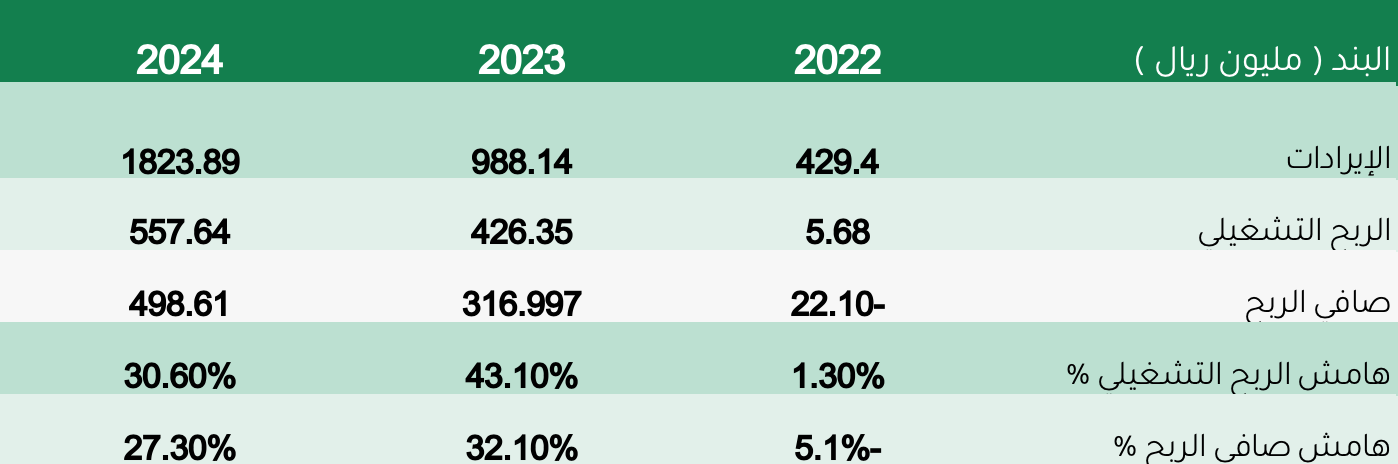

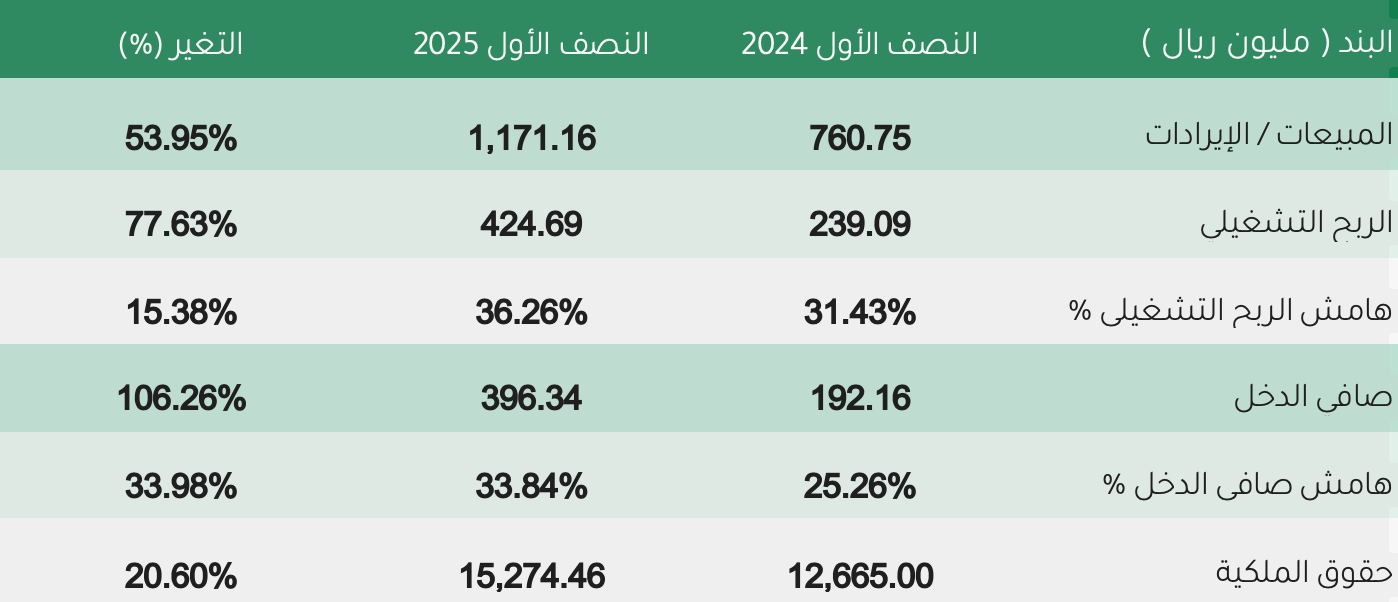

في مارس 2025، دخلت الشركة مرحلة جديدة بعد أن أكملت طرحًا عامًا أوليًا ناجحًا في السوق الرئيسية (تاسي) بسعر 15 ريالًا للسهم. حقق الطرح إقبالًا كبيرًا من المستثمرين، حيث ارتفع السهم في أول جلسة تداول بالحد الأعلى ليغلق عند 19.5 ريال (+30%)، لترتفع القيمة السوقية للشركة إلى أكثر من 28 مليار ريال في يوم الإدراج. انعكس هذا التحول المؤسسي على الأداء المالي للشركة. فقد ارتفعت الإيرادات من نحو 988 مليون ريال في 2023 إلى حوالي 1.82 مليار ريال في 2024 (+84%) مدفوعة بزيادة مبيعات الأراضي وبدء تحصيل إيرادات إيجارية. كما نما صافي الربح من 317 مليون ريال في 2023 إلى ما يقارب 499 مليون ريال في 2024 (+57%)، وهو ما يمثل تحسنًا ملموسًا في الكفاءة التشغيلية وهوامش الربحية (هامش صافي ربح يقارب 27%). وفي النصف الأول من 2025، تضاعف صافي الربح إلى حوالي 396 مليون ريال مقارنة بـ 192 مليون ريال في الفترة نفسها من 2024، ما يعكس دخول الشركة فعليًا في مرحلة جني العوائد التشغيلية وتعزيز مركزها المالي.

كانت الشركة في مرحلة ما قبل الإيرادات (Pre-revenue) حتى نهاية 2021، حيث ركّزت على أعمال البنية التحتية دون تحقيق دخل تشغيلي؛ ولهذا السبب تم عرض البيانات المالية ابتداءً من 2022

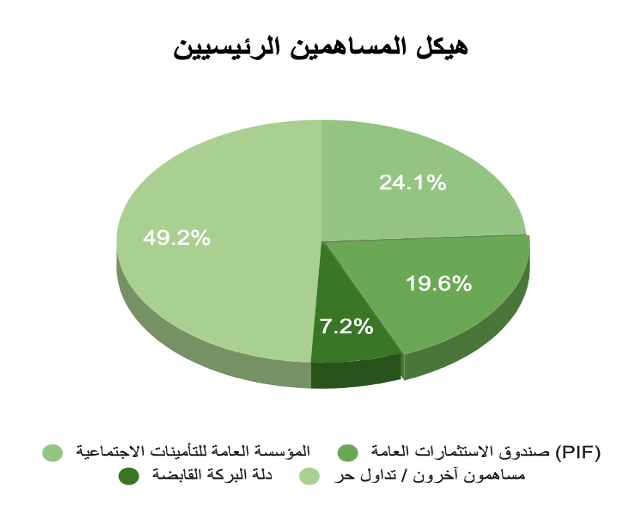

ترتكز قوة شركة أم القرى للتنمية والإعمار على هيكل مساهمين متنوع يجمع بين القطاعين العام والخاص. يضم هذا الهيكل كلًا من صندوق الاستثمارات العامة والمؤسسة العامة للتأمينات الاجتماعية وشركة دلة البركة القابضة إلى جانب مستثمرين من القطاع الخاص.

ملامح مشروع مسار

يُعد مشروع وجهة مسار واحدًا من أضخم مشاريع إعادة التطوير في مكة المكرمة، وجاء ليعيد تشكيل المشهد العمراني في منطقة مركزية وحيوية قريبة من الحرم المكي. الفكرة انطلقت من الحاجة إلى إيجاد وجهة حضرية حديثة تواكب مكانة مكة وتخدم ملايين الحجاج والمعتمرين سنويًا، وفي الوقت نفسه توفر بيئة عمرانية مستدامة لسكان المدينة.

يمتد المشروع على محور استراتيجي يبدأ من الطريق الدائري الثالث وصولًا إلى حدود الحرم المكي على بعد نحو 550 مترًا فقط. هذا الامتداد الذي يزيد عن 3.5 كيلومتر صُمم ليكون ممرًا حضريًا متكاملًا، يضم ممشى رئيسيًا بطول 3.6 كيلومتر، محاطًا بالأبراج الفندقية والسكنية، والمراكز التجارية والخدمية. وإلى جانب ذلك، يدمج المشروع حلول النقل الحديثة مثل محطة قطار الحرمين، بالإضافة إلى مرافق أساسية تخدم المجتمع المحلي والزوار.

منذ انطلاقه عام 2012، مر المشروع بمراحل تطوير متتابعة وواضحة:

- مرحلة التأسيس والإعداد: شملت وضع المخطط الرئيسي، وإزالة الأحياء العشوائية مع تعويض السكان.

- مرحلة البنية التحتية: إنجاز شبكات الطرق والمرافق، حيث وصلت نسبة الإنجاز إلى مستوى متقدم بحلول عام 2021.

- مرحلة التشغيل الجزئي: في عام 2023 بدأ افتتاح الطريق الرئيسي والممشى الحضري أمام الجمهور.

- مرحلة الاستثمار والتشغيل الكامل: مع حلول 2024، تم تشغيل أول الفنادق والمرافق التجارية، لتدخل الوجهة فعليًا في مرحلة جني العوائد وتفعيل استثماراتها

التحليل الاقتصادي

لقد شهد اقتصاد المملكة العربية السعودية تحولاً كبيراً في ظل رؤية 2030، التي جذبت المستثمرين العالميين وخلقت فرصاً استثمارية متنوعة.

- أثر رؤية 2030: مهدت الإصلاحات الحكومية الطريق أمام المستثمرين الأجانب للدخول إلى قطاعي العقار والتجزئة، بدعم من المشاريع العملاقة وتطوير البنية التحتية.

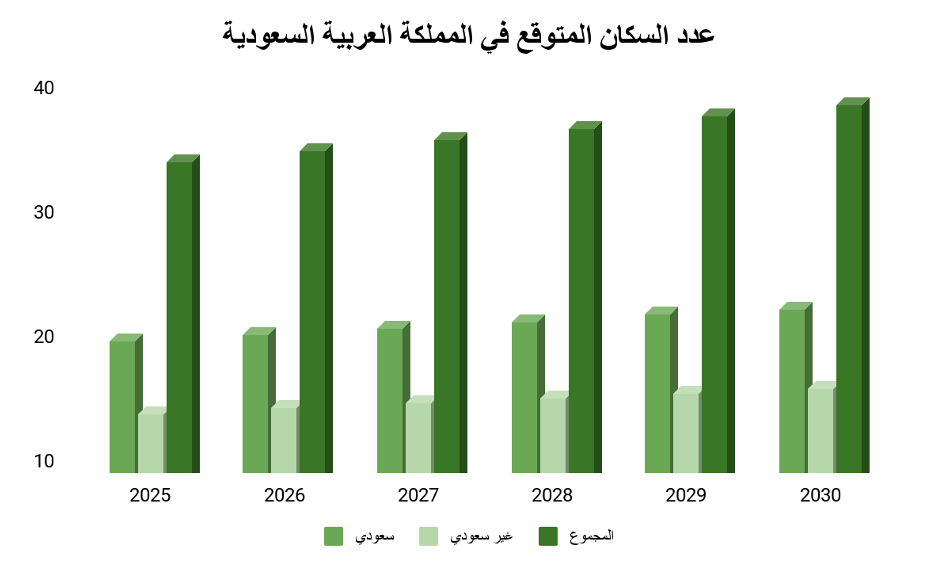

- النمو السكاني: مع توقعات وصول عدد السكان إلى 39.2 مليون نسمة بحلول عام 2030، من المتوقع أن يرتفع الطلب على المساكن بأسعار معقولة، وخدمات التجزئة، والضيافة

- المؤشرات الرئيسية (الهيئة العامة للإحصاء):

- معدل نمو الناتج المحلي الإجمالي الحقيقي: 3.9٪ (الربع الثاني 2025)

- معدل البطالة: 6.3٪ (الربع الأول 2025)

- معدل التضخم: 2.3٪ (أغسطس 2025)

- اختلفت معدلات التضخم في المملكة العربية السعودية بين المدن خلال الربع الأول من عام 2025 نتيجةً لعوامل متعددة، كان أبرزها تأثير قطاع الإسكان. وقد سجلت الرياض ومكة المكرمة أعلى المعدلات عند %3.6 و %3.3 على التوالي. ويرتبط هذا الارتفاع بزيادة إيجارات المساكن، وارتفاع أسعار المواد الغذائية، وزيادة الطلب الاستهلاكي.

تواجد مسار في مختلف القطاعات

تعمل مسار في قطاعات متعددة تشمل العقار، والتجزئة، والضيافة، والتطوير الحضري، وجميعها قطاعات ترتبط بشكل مباشر بمبادرات رؤية 2030.

قطاع العقار

سجّل سوق العقار في المملكة العربية السعودية نموًا ملحوظًا، مدفوعًا بالتوسع السكاني والمبادرات الحكومية. ويُعدّ القطاع العقاري محركًا أساسيًا للناتج المحلي الإجمالي غير النفطي، مستفيدًا من تدفقات الاستثمارات والمشاريع الكبرى ونمو السياحة. ومن المتوقع أن يواصل هذا القطاع دعمه لجهود تنويع الاقتصاد السعودي وتعزيز استدامته.

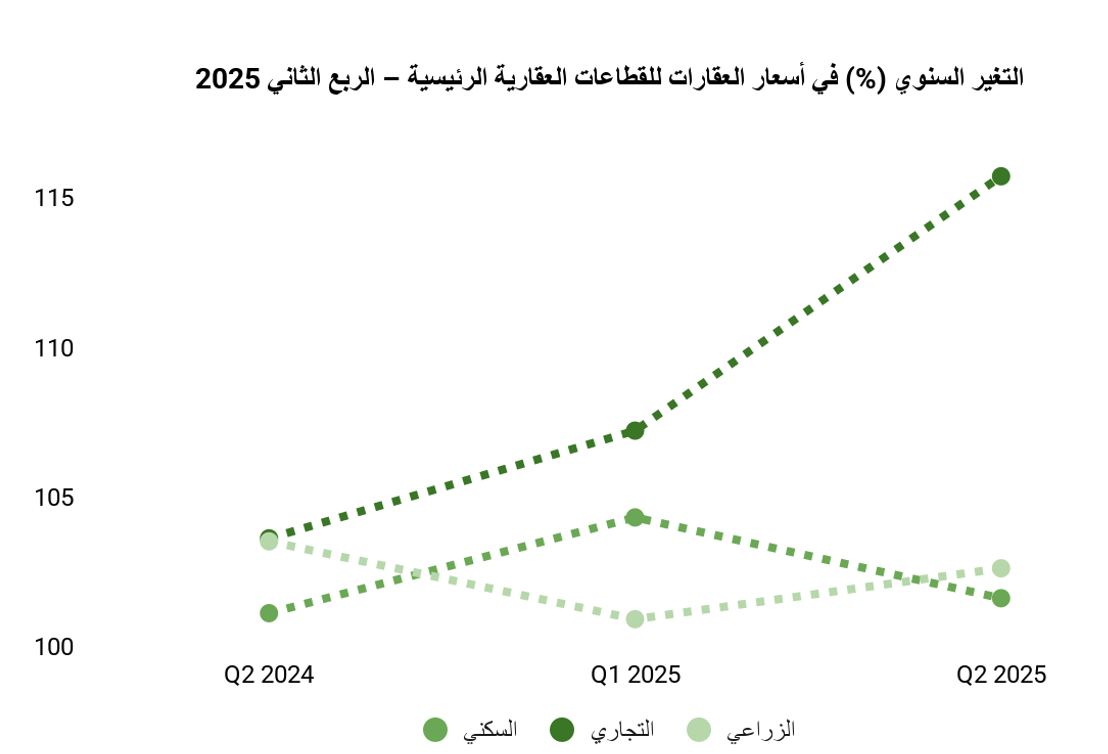

سجّل مؤشر أسعار العقار (REPI) في المملكة العربية السعودية ارتفاعًا بنسبة %4.3 في الربع الأول من عام 2025 مقارنةً بـ %4.1 في الربع الأول من عام 2024. ويعود هذا النمو بشكل رئيسي إلى زيادة أسعار العقارات السكنية بنسبة %5.1، وارتفاع أسعار العقارات التجارية بنسبة %2.5، في حين تراجعت أسعار العقارات الزراعية بنسبة %1.1

تشير البيانات إلى أن أسعار العقارات التجارية سجّلت ارتفاعًا سنويًا بنسبة %11.7 في الربع الثاني من عام 2025 مقارنةً بنفس الربع من العام السابق، ويشكّل القطاع نحو %25.4 من المؤشر. ويرتبط هذا الارتفاع بزيادة أسعار الأراضي التجارية بنسبة %12.7، والتي تمثّل %22.8 من المؤشر. كما ارتفعت أسعار المباني بنسبة %2.7، في حين زادت أسعار المحلات والمعارض بنسبة %4.1.

قطاع التجزئة

يتطور قطاع التجزئة في السعودية باتجاه نماذج أكثر تميزًا، قائمة على تقديم تجربة متكاملة ترتبط بأسلوب الحياة.

قطاع الضيافة

يرتبط الطلب على خدمات الضيافة ارتباطًا وثيقًا بارتفاع أعداد الحجاج والمعتمرين.

التوقعات: من المتوقع أن يصل سوق الفنادق في مكة المكرمة إلى 23 مليون ليلة إشغال بحلول عام 2030.

المحفزات:

- نمو أعداد الحجاج والمعتمرين ضمن برنامج خدمة ضيوف الرحمن.

- استكمال مشاريع البنية التحتية والمشاريع العملاقة في محيط المسجد الحرام

وبذلك يُعد قطاع الضيافة عنصرًا أساسيًا لتحقيق مستهدفات رؤية 2030 في مجال السياحة واستقبال الزوار.

الاستثمارات العقارية والفندقية – مسار

التطوير الحضري والاستدامة

تسهم مسار في دعم جهود التحول الحضري وتحقيق أهداف الاستدامة، بما ينسجم مع ركائز رؤية 2030 المتمثلة في: مجتمع حيوي، اقتصاد مزدهر، ووطن طموح.

مساهمات التطوير الحضري:

- تحسين المشهد العمراني لمكة عبر بيئات مخصصة للمشاة خالية من المركبات.

- تعزيز وسائل النقل وتسهيل الوصول إلى المسجد الحرام.

إنشاء مساحات عامة حيوية، مع العمل على الحد من التلوث الهوائي والضوضائي.

الاستدامة والأثر الاجتماعي:

- المساهمة في النمو الاقتصادي وتطوير البنية التحتية.

- الارتقاء بتجربة الحجاج والزوار مع الحفاظ على التراث الثقافي.

- تمكين المرأة وتعزيز مبادئ المساواة والشفافية، إلى جانب تحسين الخدمات الصحية.

التحليل المالي

- المؤشرات المالية

مؤشرات الربحية:

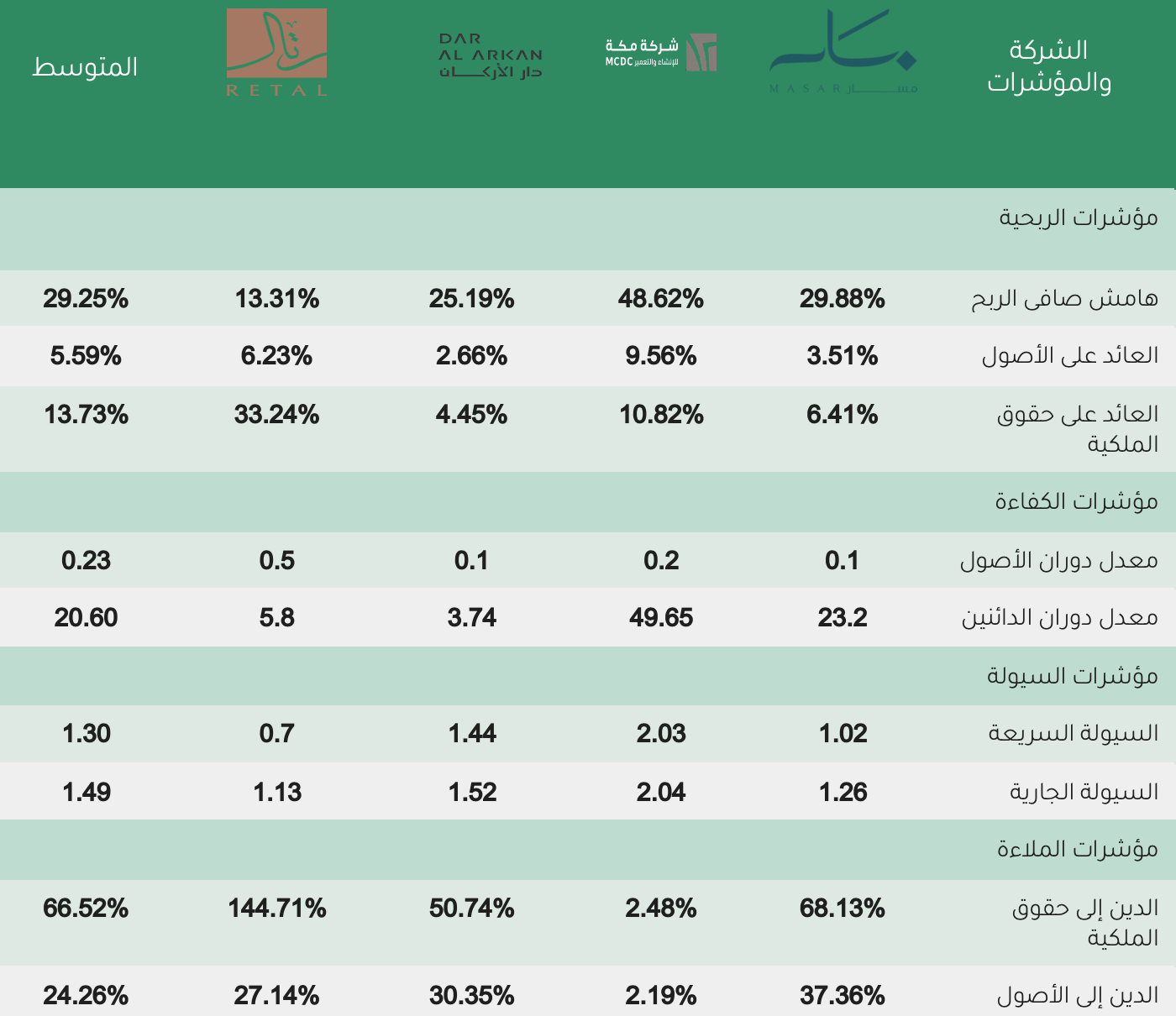

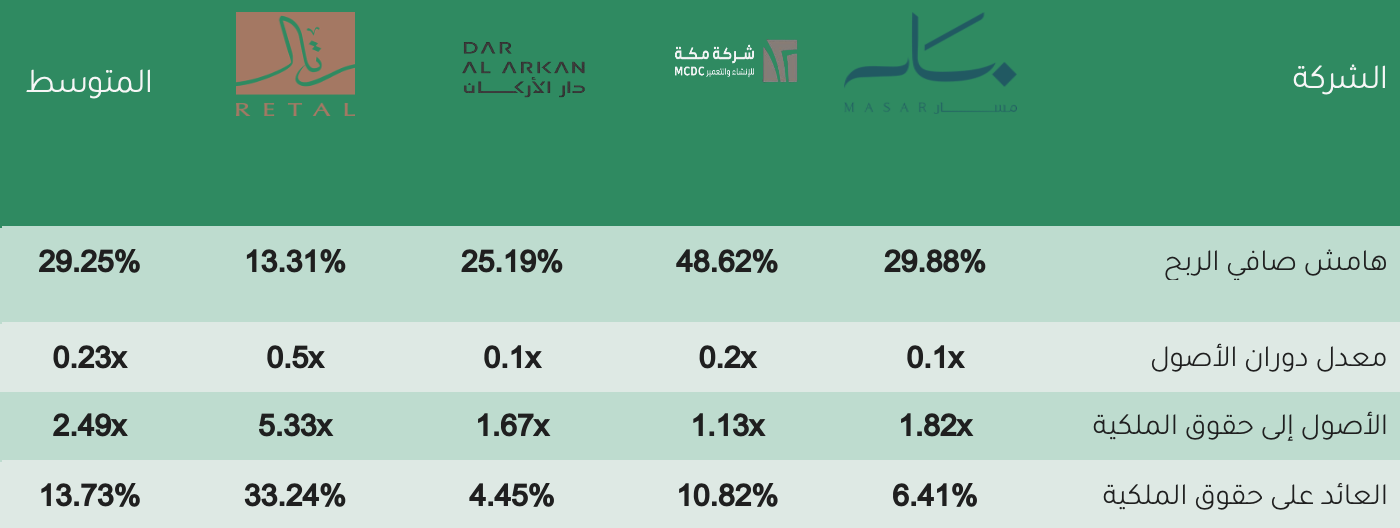

تُظهر شركة مسار مستويات ربحية متوازنة مقارنة ببقية الشركات المُقارنة، حيث يحافظ هامش صافي الربح لديها على موقع قريب من المتوسط، مع تحقيق عوائد معتدلة على الأصول وحقوق الملكية. في المقابل، تتميز مكة للإنشاء والتعمير بقدرتها على تسجيل هوامش ربحية مرتفعة تعكس قوة نموذجها التشغيلي، إلا أن ذلك لا يُترجم بالضرورة إلى أعلى عائد على حقوق الملكية نظرًا لنهجها المتّبع في التمويل. أما دار الأركان فتسجل هوامش وعوائد أقل من المتوسط، مما يشير إلى تحديات في تحقيق مستويات ربحية مماثلة للقطاع. في حين أن رتال تُظهر عائداً مرتفعاً على حقوق الملكية، إلا أن ذلك يرتبط بدرجة كبيرة باستخدامها المكثف للرافعة المالية أكثر من كونه ناتجاً عن كفاءة تشغيلية.

مؤشرات الكفاءة:

تظهر مسار معدل دوران الأصول اقل من بعض الشركات الاخرى مما قد يشير الى مشاريع طويلة الأجل. هذا الأسلوب شائع في الشركات التي تعمل في هذا النوع من المشاريع حيث تظل مبالغ كبيرة في الأصول دون تحقيق إيرادات حتى يتم الانتهاء من المشاريع، أما معدل دوران الدائنين فتظهر مسار سرعة متوسطة في تحصيل مستحقاتها وهذا يساعد الشركة على ادارة نقودها والحفاظ على استقرارها المالي والتعامل مع تغييرات السوق، بشكل عام تظهر شركة مسار قدرتها على إدارة أموالها بكفاءة مما يساعدها على الاستمرار في نشاطها وتسديد التزاماتها اليومية بشكل منظم.

مؤشرات السيولة:

شركة مسار تملك مستوى سيولة متوازن نسبيًا حيث تعكس نسب السيولة السريعة والجارية قدرتها على تغطية التزاماتها المتداولة بشكل جيد، هذا يعني ان الشركة تمتلك سيولة كافية لتغطية احتياجاتها المالية قصيرة الأجل دون الحاجة الى الاعتماد على بيع الاصول طويلة الاجل، وهذا يمنحها مرونة في ادارة التدفقات النقدية، ومع مقارنة ببعض الشركات المنافسة، تظهر مسار قدرتها على الحفاظ على توازن مالي مستقر. مع القدرة على الوفاء بالالتزامات اليومية والتعامل مع أي ضغط نقدي قد ينشأ من المشاريع القائمة. كما يوضح هذا قدرة الشركة على استغلال الأصول السائلة والنقدية وشبه النقدية المتوفرة لديها بكفاءة وهذا يدعم استمرار الشركة في عملياتها التشغيلية بطريقة منظمة ومستقرة على المدى القصير والمتوسط.

مؤشرات الملاءة:

من حيث الملاءة المالية، تتبنى مسار سياسة تمويل متوازنة تمنحها قدرة جيدة على الوفاء بالتزاماتها دون الاعتماد المفرط على الديون. بينما تُعد مكة الأكثر تحفظًا بفضل مستويات دين منخفضة قياسًا بحقوق الملكية والأصول، ما يقلل من المخاطر المالية طويلة الأجل. وعلى النقيض، تعتمد دار الأركان بدرجة أكبر على الديون مقارنة بمكة، لكنها تظل ضمن مستويات مقبولة نسبيًا. أما رتال فهي الأعلى اعتمادًا على التمويل بالديون، وهو ما يرفع من المخاطر المالية المرتبطة بقدرتها على الاستمرار في خدمة التزاماتها، حتى وإن كان ذلك يسهم في تضخيم عوائدها على حقوق الملكي.

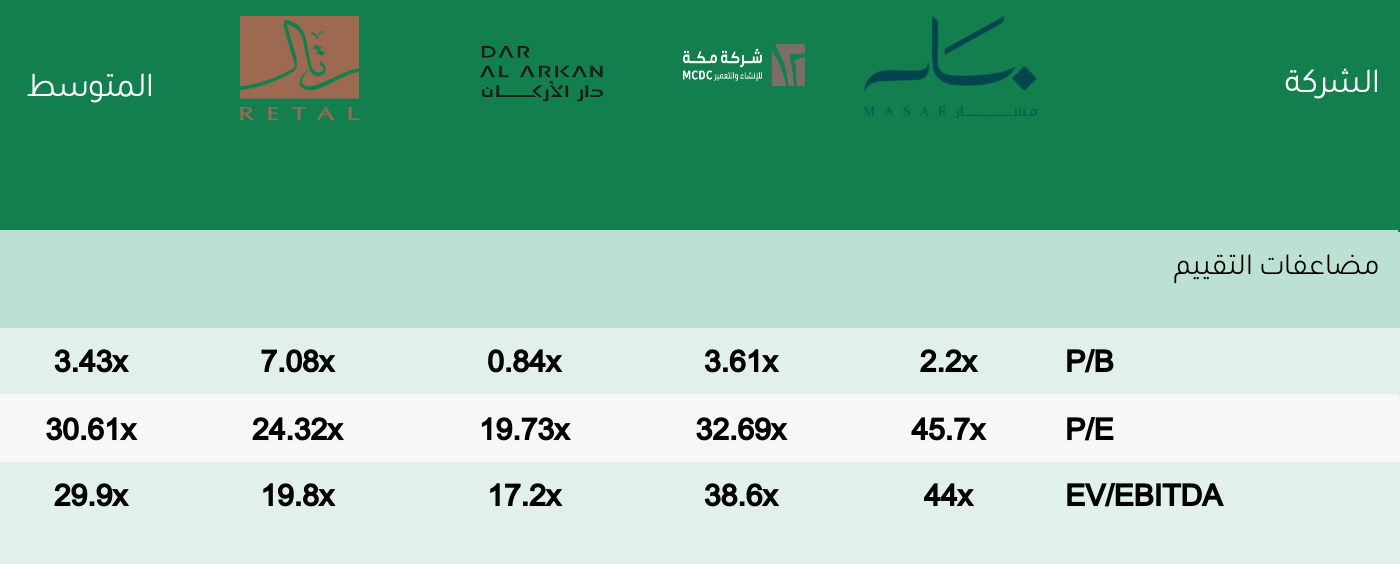

- مضاعفات التقييم

- تحليل DuPont

هامش صافي الربح:

تحافظ شركة مسار على هامش ربحي متوازن ومقارب لمتوسط القطاع، مما يعكس قدرتها على إدارة التكاليف وتحويل الإيرادات إلى أرباح بكفاءة. في المقابل، تتميز مكة للإنشاء والتعمير بربحية مرتفعة تتفوق على بقية الشركات، ما يشير إلى نموذج أعمال يتيح لها تحقيق عوائد مرتفعة. أما دار الأركان فتواجه ضغوطًا على هوامشها، فيما تُظهر رتال أضعف مستويات الربحية ضمن المجموعة، مما يحد من كفاءتها التشغيلية مقارنة بالمنافسين.

معدل دوران الأصول:

تسجل مسار معدل دوران الأصول أقل من بعض المنافسين في القطاع، مما يعكس بطء نسبي في تحويل الأصول إلى إيرادات ويعود ذلك الى طبيعة نشاطها القائم على تطوير مشروع حضري ضخم في مكة يركز على الأعمال طويلة الأجل مثل تطوير البنية التحتية والمرافق والخدمات وهي أصول عقارية تاخذ وقت طويل قبل أن تحقق إيرادات للشركة في المقابل، بينما منافسين مثل رتال تحقق معدل دوران اعلى لانها تركز على مشاريع سكنية وتجارية تنجز بشكل أسرع و تولد تدفقات نقدية بسرعة، بينما دار الأركان ومسار متقاربان في انخفاض دوران الأصول بسبب طبيعة مشاريع التطوير الكبرى التي مازالت في مراحل البناء والتسليم. اما شركة مكة لديها معدل اعلى بسبب سرعة تحقيق إيرادات من مشاريعها لأنها تعتمد على أصول تشغيلية مباشرة مثل الضيافة والأبراج الفندقية التي تحقق عوائد أسرع من المشاريع الطويلة الأجل.

الأصول إلى حقوق الملكية:

يظهر العائد على حقوق الملكية لشركة مسار مستوى منخفض مقارنة ببعض المنافسين ويعكس ذلك محدودية الأرباح بالنسبة لرأس المال المستثمر. ويرجع هذا الانخفاض إلى طبيعة مشاريع الشركة الكبيرة والمعقدة التي تحتاج وقت واستثمارات كبيرة قبل أن تبدأ في تحقيق عوائد فعلية وهو مثل ما اشرنا اليه سابقا عند تحليل معدل دوران الأصول، حيث تعتمد الشركة على تطوير مشروع ضخم يشمل البنية التحتية وأصولها العقارية تحتاج وقت أطول قبل توليد الإيرادات، في المقابل تحقق شركات أخرى مثل رتال عوائد أعلى بسبب تركيزها على مشاريع أسرع في التنفيذ و تولد تدفقات نقدية بسرعة أكبر، بينما دار الأركان ومسار يظهران مستويات منخفضة من العوائد بسبب طبيعة مشاريعهم الكبيرة وطويلة الأجل التي تتطلب وقتًا قبل توليد أرباح.

العائد على حقوق الملكية:

تتبنى مسار نهجًا تمويليًا متوازنًا يجمع بين الديون وحقوق المساهمين، ما يعزز من قدرتها على تحقيق عائد مستدام دون التعرض لمخاطر عالية. في المقابل، تُظهر مكة سياسة محافظة برافعة مالية منخفضة، وهو ما يقلل من المخاطر المالية لكنه يحد من إمكانية تضخيم العوائد. بينما تنتهج دار الأركان مستوى قريبًا من مسار، تعتمد رتال بشكل مفرط على الرافعة المالية، ما يرفع من العائد على حقوق الملكية ولكنه يزيد في الوقت ذاته من المخاطر المرتبطة بالتمويل

تحليل السهم

يمثل سهم مسار إحدى الفرص الاستثمارية الجديرة بالاهتمام في السوق، ويكتسب أهميته من مزيج بين أدائه المالي الحالي وتوقعات النمو المستقبلية. وعند تقييم السهم تبرز ثلاثة مؤشرات أساسية تساعد على تكوين صورة أوضح عن قوته وقيمته الاستثمارية وهي: ربحية السهم (EPS)، ومكرر الربحية (P/E Ratio)، ونسبة السعر للربح إلى النمو (PEG Ratio).

عند النظر إلى ربحية السهم (EPS)، نجد أنها تبلغ 0.52، وهذا يعني أن الشركة تحقق أرباح صافية تعادل 0.52 ريال لكل سهم، ورغم أن الرقم ليس كبيرًا جدًا إلا أنه مؤشر إيجابي على أن الشركة بالفعل تحقق أرباح تشغيلية وتوزعها على عدد أسهمها.

أما بالنسبة إلى مكرر الربحية (P/E Ratio) نجد أنه يبلغ 45.7 مرة وهو مستوى مرتفع جدًا مقارنة بالمتوسطات المعتادة في قطاع العقار (عادة بين 35 و 37 مرة) هذا الارتفاع يعكس أن المستثمرين على استعداد لدفع سعر مرتفع مقابل أرباح الشركة الحالية، وهو ما يشير إلى توقعات قوية حول نمو الشركة مستقبلاً لكنه في الوقت نفسه قد يفتح بابًا للجدل حول ما إذا كان السهم مبالغًا في تقييمه.

وللتأكد من هذه الصورة بشكل أدق, يمكن استخدام نسبة مكرر الربحية إلى النمو (PEG Ratio) الذي يدمج بين مكرر الربحية ومعدل النمو (Growth Rate) .وقد بلغت قيمته 0.93 وهي قريبة من الواحد مما يشير إلى أن المكرر المرتفع يجد ما يبرره عند الأخذ في الاعتبار معدل النمو ، ويمنح بذلك صورة أكثر توازنًا عن تقييم السهم.

هذا يعني أن الأرباح الحالية للشركة، رغم أنها ما تزال محدودة نسبيًا عند 0.52 ريال لكل سهم إلا أن السوق يعكس من خلال السعر المرتفع درجة من التفاؤل بقدرة الشركة على تحسين نتائجها مستقبلاً. وكلما تحقق معدل نمو أعلى، انعكس ذلك على تخفيض المكرر المستقبلي حتى مع ثبات السعر، بينما أي تباطؤ في النمو قد يجعل المكرر المرتفع مؤشرًا على تقييم مبالغ فيه.

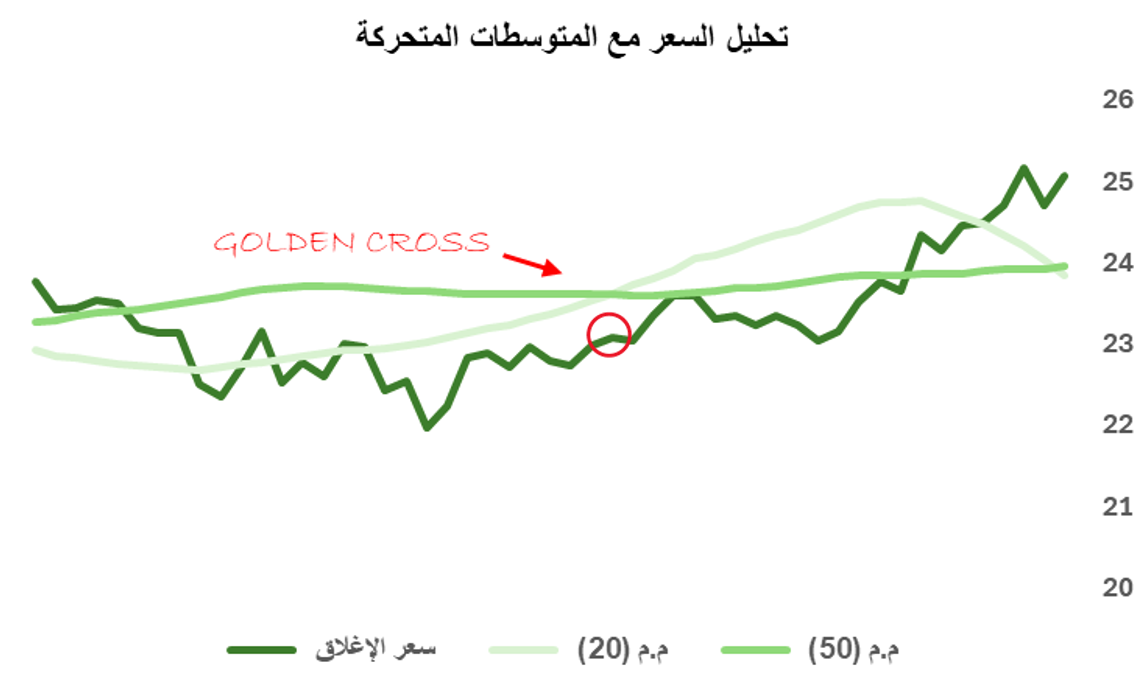

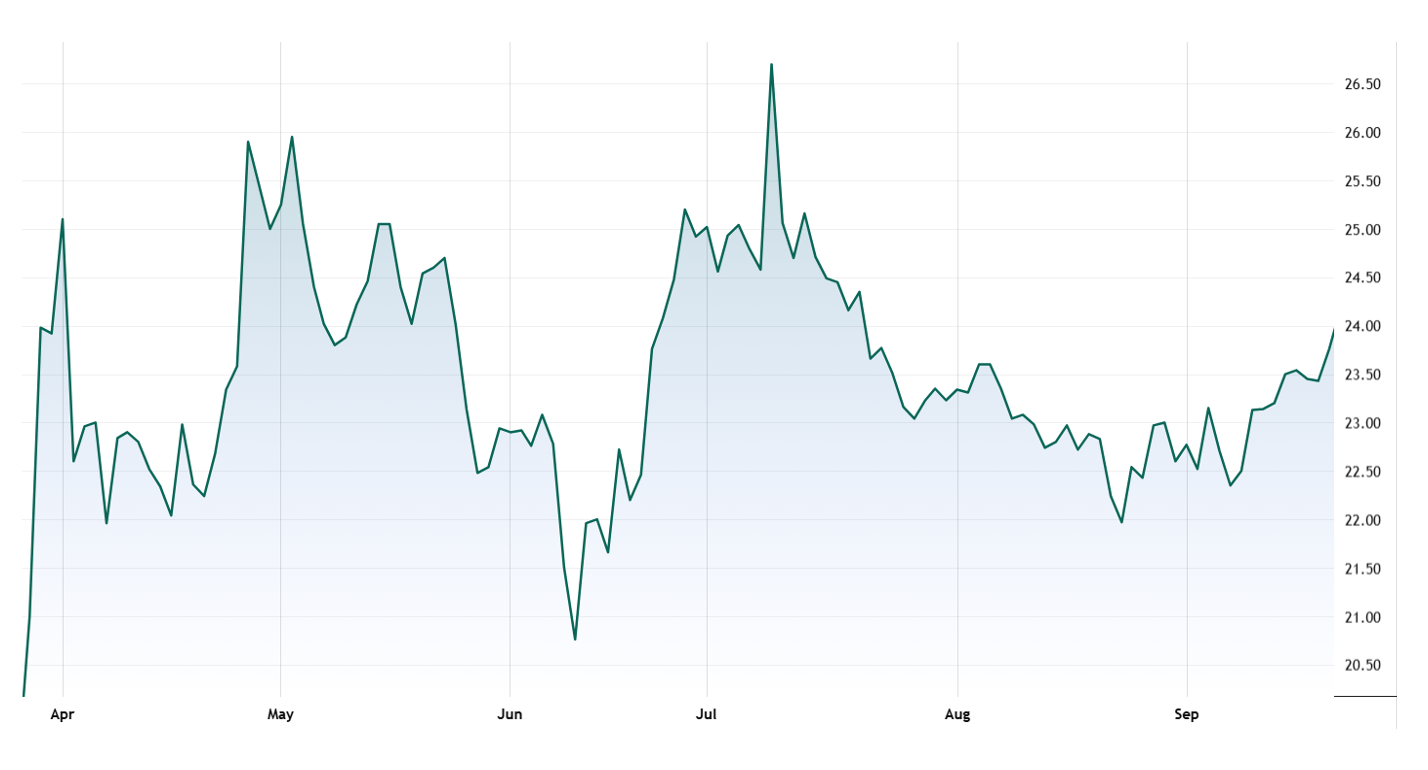

تحليل المتوسطات المتحركة لسهم مسار

نظرًا لحداثة إدراج سهم مسار وعدم توفر بيانات كافية لاستخدام المتوسطات الطويلة مثل متوسط (200) يوم تم الاعتماد على المتوسطين المتحركين الخاص بـ (50,20) يوم لقياس الاتجاهات المتوسطة والقصيرة

وفيما يلي عرض لأهم النتائج المستخلصة من تحليل حركة السهم:

- سعر الإغلاق: يتحرك في مسار صاعد من مستويات 21 إلى 25 تقريبًا، مما يعكس تنامي القوة الشرائية.

- م.م (20): أظهر حساسية عالية لتحركات السعر، حيث ارتفع سعر السهم فوقه مؤخرًا.

- م.م (50): شكّل مستوى دعم متوسط المدى، ومع تقاطع م.م (20) صعوديًا فوقه ظهر ما يعرف بـ التقاطع الذهبي

- التقاطع الذهبي (Golden Cross): إشارة فنية إيجابية تعكس تحولًا صعوديًا في الزخم وغالبًا ما تُفسر كإشارة دخول للمستثمرين لبدء موجة صاعدة جديدة.

ختامًا، ظهور التقاطع الذهبي على سهم مسار يعزز القراءة الإيجابية للمتوسطات المتحركة ويشير إلى بداية اتجاه صعودي قوي قصير إلى متوسط الأجل، لكن يظل من المهم متابعة حركة السعر القادمة للتأكد من استمرارية هذا الاتجاه.

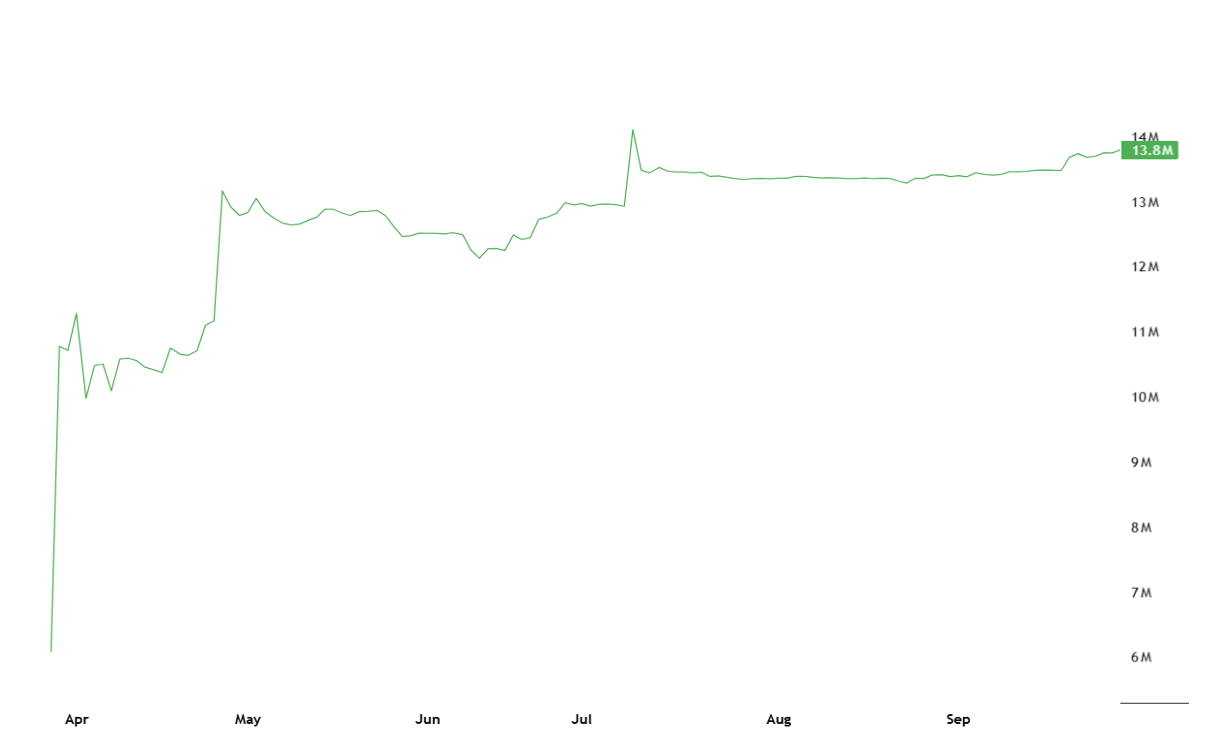

تحليل مؤشر حجم التداول المتوازن (ON-BALANCE VOLUME)

يعد مؤشر حجم التداول المتوازن (OBV) من المؤشرات الفنية التي تقيس العلاقة بين حركة السعر وحجم التداول، حيث يُستخدم لتحديد اتجاه التدفقات النقدية الداخلة والخارجة من السهم. ويُبنى المؤشر على فرضية أن التغيرات في حجم التداول تسبق عادةً التغيرات في السعر، مما يجعله أداة مهمة لتأكيد الاتجاهات السعرية أو استباق انعكاسها. فإذا اتجه المؤشر صعودًا دلّ ذلك على دخول سيولة جديدة (تجميع)، بينما يشير الاتجاه الهابط إلى خروج سيولة (تصريف)،أما التحرك الأفقي فيعكس حالة من التوازن بين قوى العرض والطلب.

دلالات العلاقة بين السعر وحجم التداول

- ارتفاع السعر مع ارتفاع حجم التداول: إشارة إيجابية تعكس دخول سيولة جديدة وتعزيز الاتجاه الصعودي.

- انخفاض السعر مع ارتفاع حجم التداول: إشارة سلبية تدل على خروج سيولة أو عمليات تصريف واسعة.

- ارتفاع السعر مع انخفاض حجم التداول: صعود ضعيف وغير مدعوم بالسيولة، ما يجعله أقل استدامة.

- انخفاض السعر مع انخفاض حجم التداول: ضعف في الضغوط البيعية، ما قد يترك المجال مفتوحًا لاحتمالية الارتداد.

وبالنظر إلى أداء سهم مسار من خلال مؤشر (OBV)، يلاحظ أن المؤشر قد شهد ارتفاعًا حادًا بعد الإدراج في السوق، وهو ما يعكس دخول سيولة قوية منذ المراحل الأولى للتداول. وخلال الفترة من مايو إلى يوليو، اتخذ المؤشر مسارًا أفقيًا مع ميل طفيف للصعود مما يشير إلى ثبات المراكز الاستثمارية واستمرار الثقة بالسهم, أما في الفترة الأخيرة الممتدة من أغسطس وحتى سبتمبر فقد واصل المؤشر ارتفاعه بشكل تدريجي ليبلغ نحو 13.8 مليون وهو ما يؤكد استمرار عمليات التجميع ودخول سيولة جديدة بشكل متوازن.

بناءً على ذلك، يمكن الاستنتاج أن الاتجاه العام لمؤشر (OBV) لسهم مسار يُظهر حالة من القوة والاستقرار، حيث إن الارتفاعات السعرية التي تحققت خلال الفترة الماضية كانت مدعومة بتدفقات نقدية حقيقية، الأمر الذي يعزز من موثوقية الاتجاه الصعودي ويعكس اهتمام المستثمرين بالسهم على المدى المتوسط.

محصلة التحليل, عند الجمع بين المؤشرات المالية والفنية المدروسة، يتضح أن سهم مسار يعكس أداءً متوازنًا مدعومًا بربحية مستقرة و تدفقات نقدية إيجابية، إلى جانب إشارات فنية تعزز الاتجاه الصعودي. وبذلك يمكن القول إن السهم يواصل التحرك ضمن مسار إيجابي يُظهر قوة في التقييم وجاذبية للمستثمرين على المدى المتوسط.

حركة سعر السهم اليومية

تحليل SWOT

إعداد:

- سارة العنزي

- رزان العيوني

- نهال العنزي

- لانا القصير

- ولاء اليحيى

المصادر: