البنك الأهلي السعودي

السبب وراء تحليل البنك الأهلي

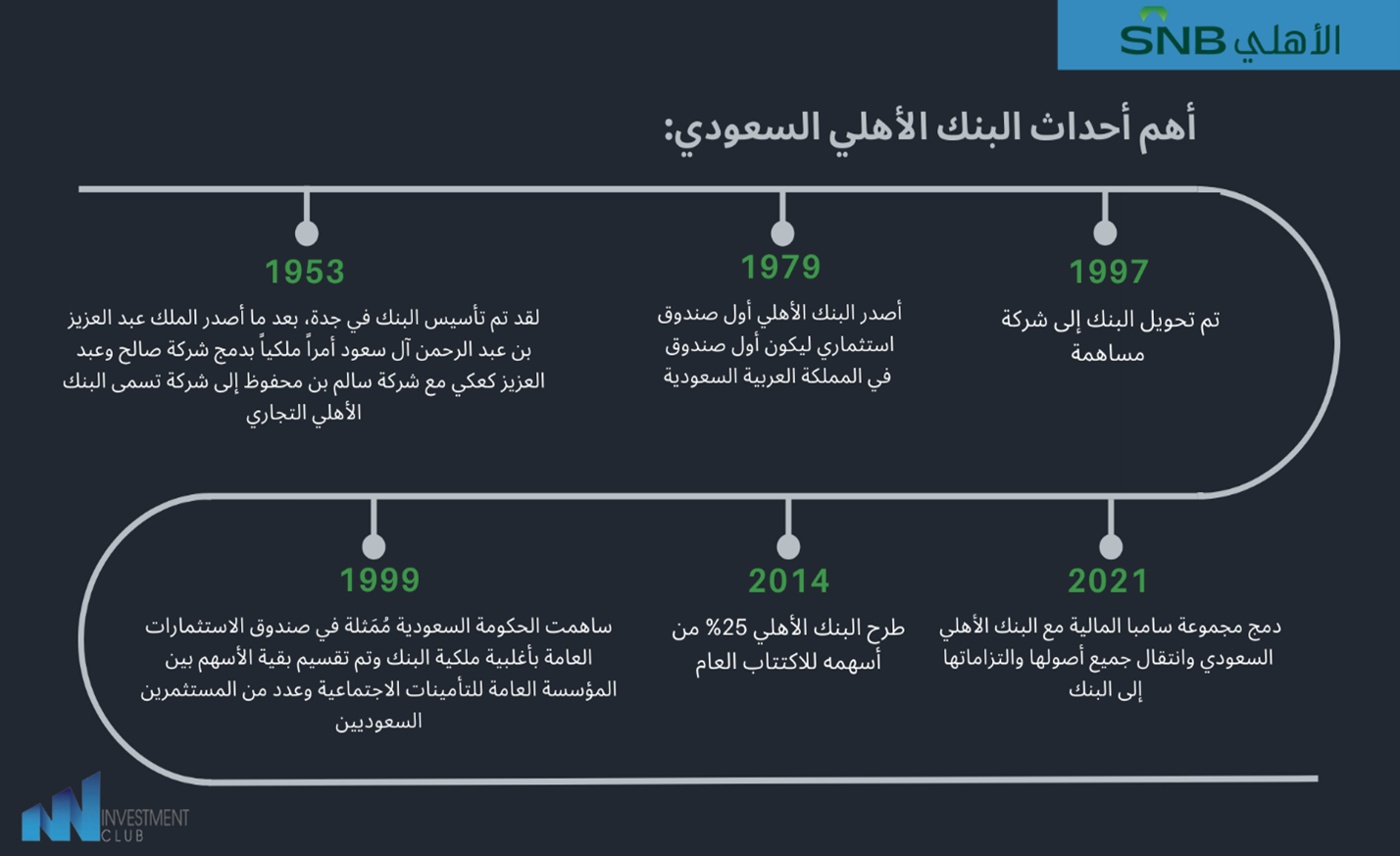

يعد البنك الاهلي السعودي أول بنك سعودي تم انشاؤه ويعتبر امتداد لبنكين عريقين (سامبا والاهلي) ويعتبر أكبر مؤسسة مالية في المملكة العربية السعودية حيث انه يمتلك ميزانية قوية وامكانات عديدة تساعد على تحقيق تطور في القطاع وتحقيق اهداف رؤية ٢٠٣٠. وكما انه يعد أول مؤسسة محلية تستثمر في الخارج وهي احدى اهداف الرؤية التي تم تحقيقها بفضل الله.

وقد حقق البنك الاهلي على مدار السنوات عدة انجازات وحصد العديد من الجوائز المختلفة منها جائزة افضل بنك في المدفوعات والتحصيل بالشرق الاوسط لعام ٢٠٢٢ م ، و افضل بنك لتمويل التجارة في المملكة عام ٢٠٢٢م، البنك الأول من حيث الملاءة المالية على مستوى الشرق الأوسط من قبل مجلة ذا بانكر، والعديد من الجوائز والالقاب التي تضع البنك الاهلي في مقدمة الاقتصاد الوطني، بجانب مسؤوليته الاجتماعية و حرصه على تقديم افضل الخدمات المصرفية لمستفيديه حيث أنه يمتلك ٣٧٤ فرع في انحاء المملكة العربية السعودية ويسعى للوصول إلى أكبر شريحة من المستفيدين.

اتخذ البنك خطوات عديدة أشهرها في وقت سابق اندماجه مع بنك سامبا عام ١٤٤٢/٧/١٧ هـ الموافق ٢٠٢١/٣/١م ويعد أسرع اندماج والذي ساهم في تكوين قوة مالية تنافسية تجعل القطاع المصرفي السعودي مستعد للتنافس محليا وعالميا.

وفي تاريخ ٢٦ اكتوبر عام ٢٠٢٢ م أعلن البنك الاهلي عن عزمه في استثمار مالي يبلغ ١.٥٠ مليار دولار في مجموعة كريدي سويس الذي يعد من أكبر مديري الثروات في العالم وواحد من أهم البنوك العالمية وقد أوضح البنك الاهلي أن هذه الشراكة ستؤدي الى خلق قيمة مضافة للمساهمين بجانب الاستثمارات التي دخلها البنك في وقت سابق. وقد واجه بنك كريدي سويس في الآونة الاخيرة مشاكل أدت الى انخفاض سعر السهم بشكل ملحوظ مما أدى إلى تأثر البنك الاهلي السعودي بالطبع حيث انه أحد أكبر المساهمين لامتلاكه 9.88% من أسهم مجموعة كريدي سويس. وحقق البنك خسائر دفترية غير محققة بسبب انخفاض سعر سهم كريدي سويس لكنها كانت أقل الخسائر بين المساهمين الرئيسيين وقد بلغت خسائره 684 مليون فرانك (742.1 مليون دولار).

نظرا لما تم ذكره عن انجازات وخدمات واستثمارات البنك ومكانته وأثره في الاقتصاد السعودي فمن المهم أن نلقي نظره مالية على البنك وقوائمه لنرى مكانته المالية وايضا ان نستعرض سويًا الخدمات المقدمة من قبل البنك وسنتطرق أيضا لتطورات القطاع المصرفي السعودي ومستقبله.

حجم قطاع البنوك التجارية عالميًا

في عام 2021 بلغت قيمة سوق الخدمات المصرفية التجارية العالمية 2540.30 مليار ومن المتوقع أن تصل هذه القيمة بحلول عام 2031 إلى 7404.4 دولار امريكي، في عام 2023 وصل عدد البنوك التجارية 10334 حول العالم.

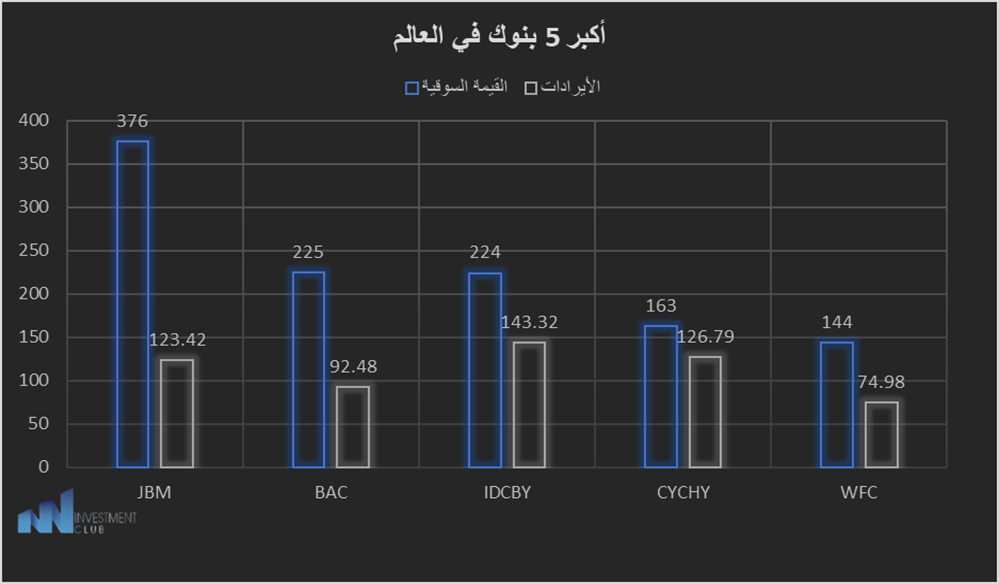

تنمو البنوك التجارية بناءً على عوامل عديدة منها عمليات الاندماج والاستحواذ، الابتكار في التقنيات المصرفية، تقديم أفضل التجارب للعملاء، الزيادة في الحلول التمويلية، وهنالك بنوك نجحت في تطبيق هذه الأساليب أكثر من غيرها، في الرسم التوضيحي أدناه ترتيب لأكبر 5 بنوك تجارية بناءً على الإيرادات والقيمة السوقية.

القيم بالمليارات والدولار الامريكي

القيمة السوقية هي قيمة الشركات وفقًا للقيمة الإجمالية لكافة الأسهم المتداولة ونلاحظ أن البنك التجاري (JBM)

أو بما يعرف بجي بي مورجان يمتلك أكبر قيمة سوقية بالعالم بما يعادل 376 مليارًا وهو بنك أمريكي تأسس عام 1799 ويقع في نيويورك، أستحوذ جي بي مورجان على عدة بنوك ليصبح بعدها أكبر بنك في الولايات المتحدة.

يحتل (ICDBY) أو بما يعرف بالبنك الصيني الصناعي والتجاري في المركز الأول لأكبر بنك في العالم بناءً على ايراداته في قطاع البنوك التجارية، وفي يونيو 2008 أعلن البنك دخوله للسوق السعودي ليصبح بذلك أول بنك صيني في المملكة العربية السعودية.

قطاع البنوك التجارية في المملكة العربية السعودية:

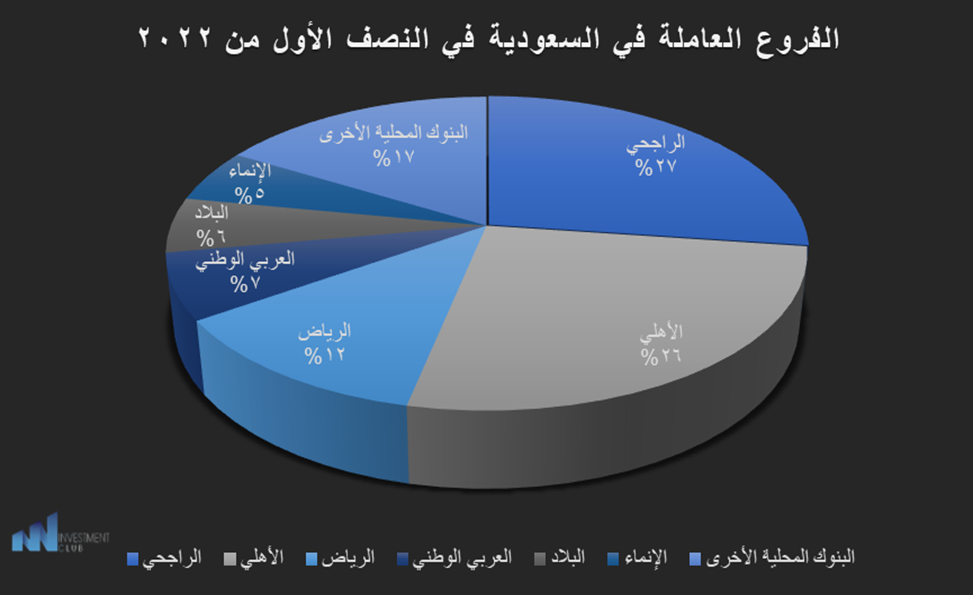

يوجد 11 بنكًا تجاريًا محليًا مرخصًا في المملكة و17 بنكًا أخرى أجنبية وبلغ عدد الفروع العاملة في المملكة 1927 فرعًا ويتصدر هذه البنوك بنك الراجحي بما يعادل 515 فرعًا في النصف الأول من عام 2022.

وفي بداية عام 2021 تجاوزت القيمة السوقية للبنوك السعودية مجتمعة لما يعادل 1047.3 مليار ريال لأول مرة في تاريخ السوق. حققت 10 بنوك تجارية في المملكة خلال الربع الثالث من عام 2021 أرباحا تقدر بقيمة 13.25 مليار أما بنسبة لعام 2020 حققت بالربع الثالث 10.66 مليار ونلاحظ نسبة النمو الهائلة وسرعة تخطي قطاع الخدمات المصرفية للأزمة الوبائية.

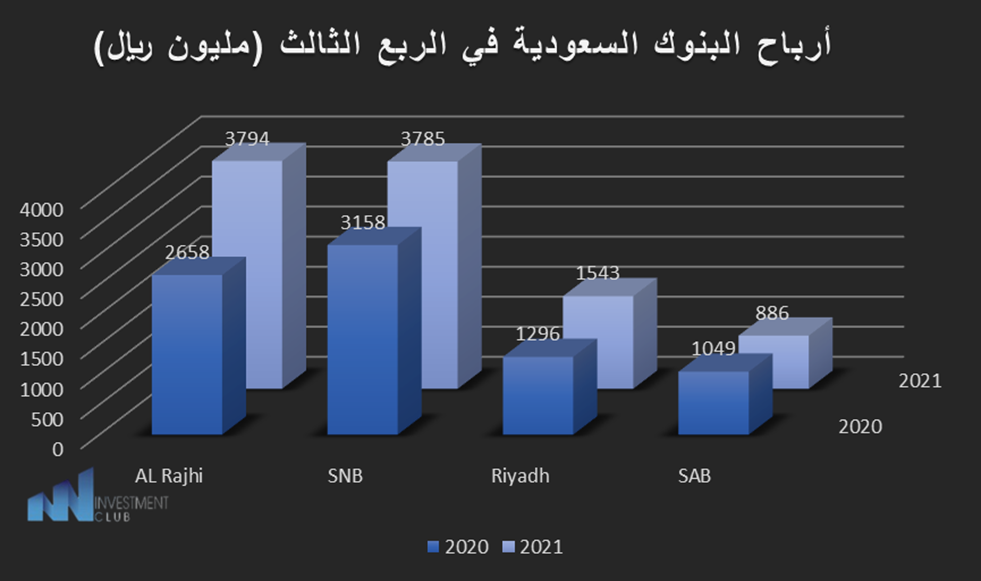

حقق البنك الراجحي في عام 2021 ارباحا تقدر بقيمة 3794 مليون ريال سعودي يليه البنك الأهلي بفارق 9 مليون بما يعادل 3785 مليون ريال سعودي وتليهم بقية البنوك التي لا تضاهي ضخامة الراجحي والأهلي السعودي في المملكة.

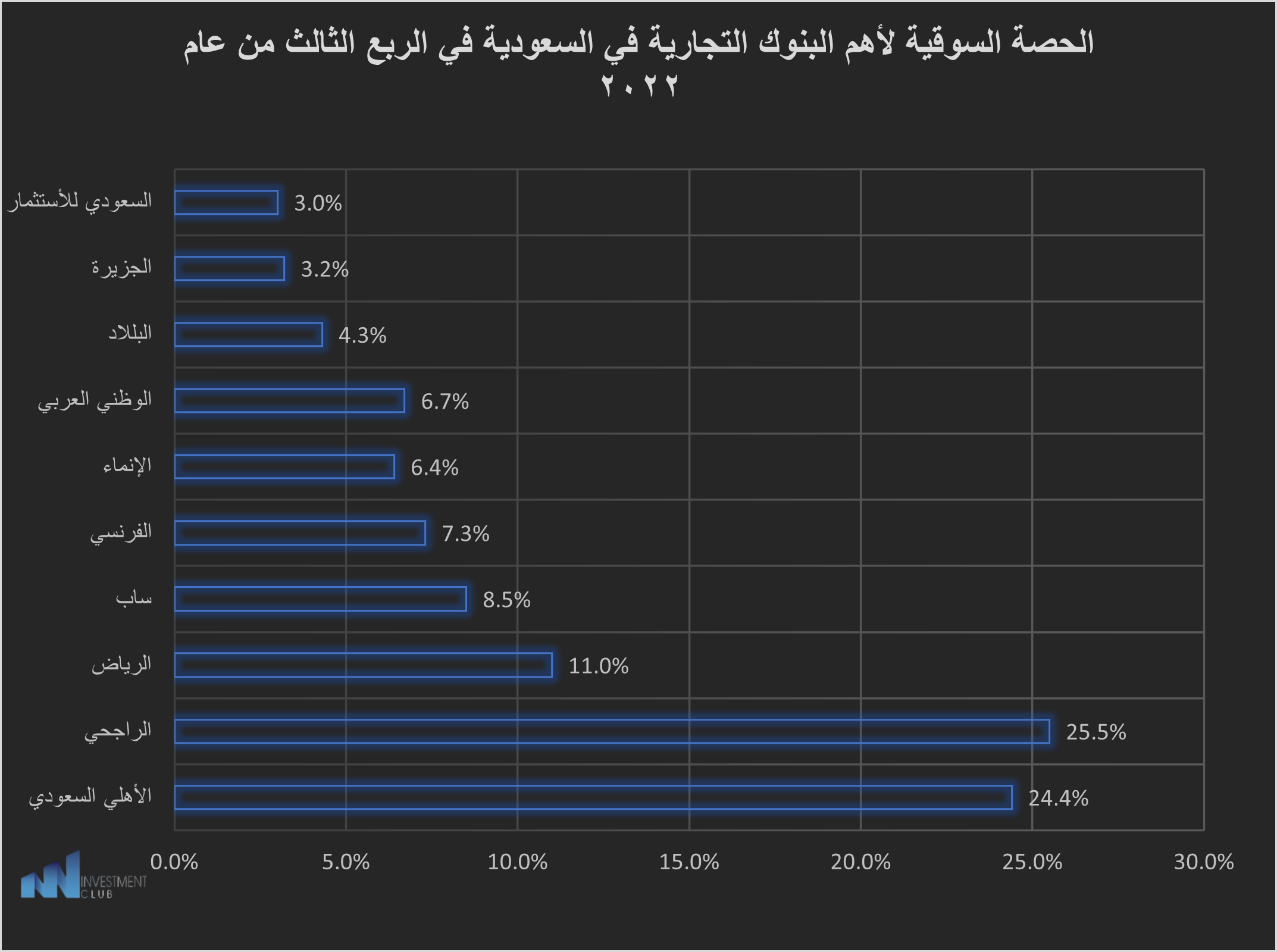

وتبلغ حصة بنك الأهلي في السوق 24.4% في الربع الثالث من عام 2022 حيث ازدادت حصتها من 22.3% في الربع الأول من عام 2021 إلى 25.3% في الربع الثالث من عام 2022.

الخدمات التي يوفرها البنك:

يوفر بنك الأهلي خدمات عديدة للأفراد والشركات وغيرهم، من ضمن الخدمات التي يقدمها البنك:

- فتح حساب جاري لإجراء المعاملات المصرفية كالتحويل والايداع.

- سداد الأهلي: هو برنامج حكومي يمنح جميع عملاء البنوك امكانية تسديد فواتيرهم الحكومية عبر الانترنت، الجوال، الصراف الآلي.

- التمويل للمنشئات الصغيرة والمتوسطة لزيادة رأس المال أو التوسع في الأعمال بطرق تتفق مع مبادئ الشريعة الإسلامية عن طريق تقديم حلول تمويلية كالمرابحة، تسهيل الحصول على السلع.

- تقديم خدمة أي كورب للشركات والمنشئات الصغيرة والمتوسطة من خلال الدفعات الالكترونية، إدارة الحسابات على الانترنت، الحوالات الدولية، معالجة فورية للمعاملات البنكية وغيرها من الخدمات.

- الخدمات المصرفية للشركات: يوفر لعملاء الشركة القدرة على تلقي التقارير الحسابية من قبل الشركات من النظام المحاسبي ERP ويهدف الى تقليل التكاليف المحاسبية والتشغيلية للشركة.

- تمويل المشاريع مثل: التمويل العقاري، دعم الأصول بأوراق مالية، القروض المشتركة.

- تمويل التجارة وفقاً للقوانين الدولية والمحلية بالمملكة العربية السعودية لكافة العملاء بغض النظر عن حجم النشاط.

- خدمات بنكية خاصة تلبي احتياج العملاء من اهم مزاياها: مدير ثروات خاص لدراسة احتياج العميل الاستثمارية، الإعفاء من رسوم العضوية السنوية، فروع متخصصة تقع في (جده، مكة، الرياض، الخبر) وغيرها من المزايا.

مستقبل القطاع

تحرز المملكة العربية السعودية تقدمًا كبيرًا في تحويل اقتصادها وفقًا لرؤية 2030. ويتم ذلك من خلال عدد من المشاريع الضخمة ومبادرات التحديث وخطط الإصلاح والتطوير التي تعمل بالفعل على تنويع الاقتصاد السعودي والانفتاح. وينعكس ذلك في أداء القطاع المصرفي ، الذي يتمتع بفترة ربحية تشتد الحاجة إليها.

شهدت الصناعة المصرفية تحولات جذرية على مدى العقود القليلة الماضية. أدى ظهور التقنيات الجديدة وظهور الشركات الناشئة في مجال التكنولوجيا المالية إلى تعطيل النماذج المصرفية التقليدية بشكل كبير. الصناعة الآن على مفترق طرق ، وتواجه تحديات وفرصًا جديدة يمكن أن تغيرها في السنوات القادمة. تعمل الخدمات المصرفية الرقمية على إعادة تشكيل المشهد المصرفي بسرعة ، وخلق فرص جديدة للنمو ، وزيادة المنافسة. تستثمر البنوك بكثافة في تعزيز قدراتها الرقمية لتلبية الطلب المتزايد على الخدمات عبر الإنترنت. أطلقت العديد من البنوك التقليدية تطبيقات للهاتف المحمول ومنصات عبر الإنترنت وخدمات رقمية أخرى لتحسين تجربة العملاء وتبسيط العمليات.

شهدت التقنية الماليةFintech نموًا هائلاً في السنوات الأخيرة حيث غيرت الشركات والتقنيات الجديدة طريقة تفكيرنا في الخدمات المصرفية والتمويل. إن مستقبل التكنولوجيا المالية في المملكة العربية السعودية اليوم في تطور مستمر وسريع ، واليوم تعتبر المملكة من أسرع الدول في القبول والتعود على التقنيات الجديدة في السوق. وأشار تقرير التكنولوجيا المالية السعودية إلى أن النمو في عدد الشركات الناشئة في مجال التكنولوجيا المالية بلغ 147٪ في معدل النمو التراكمي السنوي بين عامي 2018 و2020 كما وافق البنك المركزي على ترخيص أول بنكين رقمي في المملكة، بعد استيفاء متطلبات ومعايير ممارسة الجهاز المصرفي في المملكة.

ستكون البنوك قادرة على إعادة تنظيم نفسها في المستقبل للمنافسة في أسواق جديدة مبنية على احتياجات محددة للمستهلكين. ستشهد هذه الأسواق ، التي تتجاوز بشكل كبير التعريف الحالي للخدمات المالية ، منافسة قوية من العديد من عمالقة التكنولوجيا والشركات الناشئة في مجال التكنولوجيا والمؤسسات غير المصرفية الأخرى. لكن إعادة الهيكلة أو الفصل الصعبة هذه قد توفر أيضًا للبنوك فرصة كبيرة ، ومصادر إيرادات جديدة ، وتقييمات أعلى ، وهوامش ربح أكبر.

مستقبل البنوك مثير، ولكنه غير مؤكد حيث تواجه الصناعة تحديات وفرصًا جديدة. البنوك التي يمكنها التكيف مع توقعات العملاء المتغيرة ، وتبني التقنيات الجديدة ، والتعاون مع لاعبين آخرين ستزدهر في السنوات القادمة. ستحتاج الصناعة أيضًا إلى الموازنة بين الابتكار والتنظيم مما يضمن بقاء حماية العملاء على رأس أولوياتها.

التطورات في القطاع

في الآونة الأخيرة أصبحت عناوين وأخبار القطاع المصرفي العالمي تحت محط الانظار مع زيادة التحديات بما تم تداوله من أخبار ونتائج.

فالجدير بالذكر أن هذه التحديات التي واجهها القطاع المصرفي العالمي تحديداً الأمريكية المتعثرة لم تؤثر على البنوك المحلية السعودية بحسب ما ذكر من قبل محافظ البنك المركزي السعودي ، فهذا مدلول ايجابي ويشير إلى قوة السيولة والكفاءة الرأسمالية للقطاع المصرفي السعودي الذي مكنه من الوقوف في وجه التحديات العالمية الاقتصادية الحالية.

بعد إعلان القطاع المصرفي السعودي لنتائجه المالية السنوية الخاصة بعام ٢٠٢٢ ميلادياً ، فقد تم ذكر أن الأرقام المدرجة للبنوك العشرة في تداول السعودي تشير إلى أداءٍ قوي كالزيادة الحاصلة في صافي الربح والتي بلغت نسبته ٢٨٪ أي ٦٢.٧١ مليار ريال سعودي ، فهذا دليل يوحي بمدى إمكانيه استمراريه النمو على تمويل كلا القطاعين : العام والخاص ووفره الودائع غير المحملة بالفوائد.

فإجمالي أصول البنوك السعودية قد نما بنسبه ١١.٥٪ وبما يعادل ٣.٨٣٢ مليار ريال سعودي ، وكذلك الودائع بنسبه ٨.٣٤٪ وقد تم الاغلاق عند ٢.٢٩٦ مليار ريال سعودي ، وبناء على ذلك فقد استمر القطاع المصرفي في جني الفوائد المتعلقة بالنمو الاقتصادي ، وكما يتجلى ذلك أيضاً بزيادة معدلات الاقتراض حيث حققت نحو ٩٥.٥٪ في نهاية عام ٢٠٢٢ م وبزيادة حسابات الاقراض بنسبه ١٤.٤٤٪ على أساس سنوي.

مما ساهم في تميز عام ٢٠٢٢ عن العام الماضي أن زيادة صافي الربح قد أثرت بانخفاض كبير في الخسائر الائتمانية المتوقعة بمقدار ١٩.٢٥٪ عن ٢٠٢١ بما يعادل ٩.٨٧ مليارات ريال سعودي؛ مما أدى إلى نجاحه في خروجه وصموده من أزمه جائحة كورونا بشكل أفضل عبر استغلال جوانب القطاع المختلفة.

أهم الأحداث للبنك الأهلي:

بعد التعرف على البنك وأنشطته وأهم أحداثه، سنلقي نظرة سريعة على أكبر ثلاثة منافسين له.

بنك الرياض

يعد بنك الرياض أحد أكبر المؤسسات المالية في المملكة والشرق الاوسط وثالث أكبر بنوك الخليج من حيث القيمة السوقية ثم يليه البنك السعودي الاول ( الاول - SAB ) ، يعد بنك الرياض أحد المنافسين لبنك الاهلي السعودي.

يتملك البنك 338 فرعا في المملكة وفرع في المملكة المتحدة ووكالة هيوستن في الولايات المتحدة ، ومكتب تمثيلي في سنغافورة وقريبا في الصين.

ويقدم العديد من الخدمات للأفراد منها التمويل الشخصي وتمويل السيارات والتمويل العقاري، يقدم أيضا خدمات ومنتجات للمنشآت الصغيرة والمتوسطة حيث انه في عام 2022 كان الجهة التمويلية الأعلى للمنشآت الصغيرة والمتوسطة ومتناهية الصغر بحصة سوقية تبلغ 22%.

في عام 2022 كان بنك الرياض أعلى المصارف تحقيقا للأرباح بنسبة نمو تبلغ 16.5% عن أرباح العام السابق ، محققا 7.0 مليار ريال سعودي أرباحا صافية ويبلغ رأس مال الحالي لبنك الرياض 30 مليون ريال. وللبنك جهود تذكر لتحقيق رؤية 2030 بأنشاء مبادرات في دعم التحول الرقمي وتنمية القطاع الخاص وتطوير الشراكات الاقتصادية منها برنامج طريق الثقافة وهو برنامج تمويلي مدعوم من صندوق التنمية الثقافي ، ومبادرات "عبور" و"نمول لتصنع".

للبنك قطاعات منها الخدمات المصرفية للأفراد والرياض المالية ، مصرفية الشركات، الخزانة والاستثمار.

البنك السعودي الأول ( الأول - SAB )

البنك السعودي الأول يعد أكبر البنوك في المملكة العربية السعودية ويقع في المركز الرابع كأحد أكبر البنوك الخليجية من حيث الموجودات التي بلغت 5.5 مليار دولار ، ورابع أكبر البنوك في المملكة برأس مال بلغ 20.5 مليار ريال. ومن أحد المنافسين للبنك الأهلي السعودي.

ويعد أحد البنوك الدولية الرائدة للشركات والمؤسسات في المملكة ، يعرف البنك سابقا بالبنك البريطاني السعودي ( ساب ) وبعد الاندماج القانوني مع البنك الأول المعروف بالبنك السعودي الهولندي تم تغيير اسم البنك ليصبح البنك السعودي الأول وقد تم تغيير العلامة التجارية الى ( الأول -SAB ) .

وللبنك شركتان تابعتان وهما شركة اتش اس بي سي العربية وشركة الأول للاستثمار وفي عام 2021 اتم البنك صفقة شركاته التابعة ببيع ونقل بعض الاعمال من شركة اتش اس بي سي العربية السعودية الى شركة الأول للاستثمار.

في نهاية عام 2022 حقق البنك ارتفاع في الارباح الى 4.8 مليار ريال وشهد البنك ارتفاعا في الموجودات بنسبة 15% الى 314 مليار ريال. وشهد ايضا ارتفاع في صافي الدخل ويرجع الارتفاع الى النمو في اجمال دخل العمليات خلال عام 2022. وللبنك برامج عدة تفيد المجتمع منها: برنامج " ريالي " للوعي المالي بالتعاون مع وزارة التعليم ، وبرنامج " تقدم" ، وأكاديمية ساب الرقمية ، وبرنامج مسرعات لذوي الاحتياجات الخاصة.

مصرف الراجحي

مصرف الراجحي يعد أحد أكبر البنوك في العالم من حيث الأصول ورأس المال بإجمالي أصول بلغت 710 مليار ريال سعودي واجمالي رأس مال بلغ 40 مليار ريال سعودي ويعتبر من أكبر المنافسين لبنك الأهلي في السوق حيث بلغت حصته السوقية 25.3% في الربع الثالث من عام 2022.

بعض الخدمات التي يقدمها الراجحي:

- إدارة النقد: كخدمة تحويل الرواتب بشكل آلي، نقل الموال حتى في الاجازات الرسمية، بطاقة الإيداع النقدي، اداره سيوله الشركات.

- التمويل العقاري: حيث يتم تقديم حلول تمويلية تناسب جميع احتياج العميل.

- تمويل العقود: يتم الحماية من تأخير المدفوعات والحصول على المستحقات في الوقت المحدد.

- تمويل السيارات: حيث يوجد نظام ميسر للسداد.

- تمويل سلسلة التوريد: توفير سيوله للموردين بشروط مرنه.

- خطاب اعتماد: حيث يتم استخدام خطاب اعتماد صادر من مصرف الراجحي لزيادة الثقة بين الشركاء التجاريين.

- تأمين الشحنات البحرية: لتغطية أخطار النقل والشحن.

- والعديد من التأمينات مثل: التأمين ضد تعطل الآلات، تأمين الأموال المودعة في خزينة، التأمين الهندسي.

نعرض الآن مقارنة بين البنك الأهلي السعودي ومنافسيه الثلاثة باستخدام عدة نسب مالية:

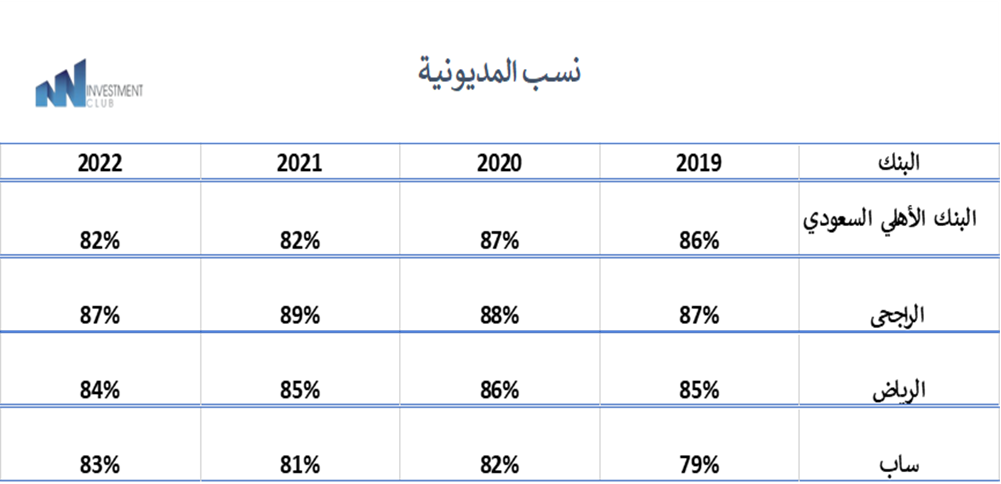

نسبة المديونية:

يشير مصطلح نسبة الدين إلى النسبة المالية التي تقيس مدى الرافعة المالية للشركة. يتم تعريف نسبة الدين على أنها نسبة إجمالي الدين إلى إجمالي الأصول، معبرًا عنها كنسبة عشرية أو نسبة مئوية. يمكن تفسيره على أنه نسبة أصول الشركة التي يتم تمويلها عن طريق الديون.

وكلما زادت هذه النسبة كلما زادت المبالغ من أصول الشركة التي تم تمويلها عن طريق الديون

تعتمد البنوك عادة على المديونية أكثر من حقوق الملكية لأن المستثمرين في الاسهم يتحملون المزيد من المخاطر لذلك يطلب المستثمر عوائد أعلى أو علاوة على تحملهم هذه المخاطر وتكلف البنوك أكثر من تكلفة فوائد المديونية، والسبب الآخر هو أن سوق الاسهم لديه تقلبات أكثر من تقلبات سوق السندات.

نلاحظ في الجدول السابق تصدر بنك الراجحي في الأعوام السابقة بسبب نسبة دينه المرتفعة ويليه بنك الرياض، أما البنك الأهلي السعودي فقد حقق نسبة منخفضة في عام 2022 بسبب ارتفاع أرباح البنك الأهلي السعودي إلى 18.6 مليار ريال وفي نوفمبر 2022 أعلن كريدي سويس" أنه أصدر 462 مليون سهم جديد لمستثمرين مؤهلين، لزيادة رأسماله، كان من بينهم البنك الأهلي السعودي، الذي اشترى 307 ملايين سهم جديد ليحصل على حصة 9.88 بالمئة في البنك

ومقارنة بغيره من البنوك على العكس من الأعوام السابقة كان اعتماد البنك على المديونية أعلى بفارق 1% و2%.

معدل العائد على حقوق الملكية:

العائد على حقوق الملكية هو مقدار صافي الدخل العائد كنسبة مئوية من حقوق المساهمين نظرًا لأن حقوق المساهمين تساوي أصول الشركة مطروحًا منها ديونها، يعتبر العائد على حقوق الملكية العائد على صافي الأصول.

يعتبر العائد على حقوق الملكية مقياسًا لربحية الشركة ومدى فعاليتها في تحقيق الأرباح. كلما ارتفع العائد على حقوق الملكية، زادت كفاءة إدارة الشركة في توليد الدخل والنمو من تمويل حقوق الملكية.

حقق البنك الأهلي عوائد جيدة للمساهمين والمستثمرين وفي عام 2021 وصلت نسبة العائد على حقوق الملكية إلى 22% وهي أعلى نسبة للبنك الأهلي السعودي خلال السنوات الأربع السابقة.

أما بالنسبة لمنافسيه في القطاع المصرفي فالمنافس الأكبر هو بنك الراجحي فقد كانت نسب العائد على حقوق الملكية هي الأعلى بين غيره من البنوك. وفي عام 2021 حقق بنك الراجحي نسبة 22% بفارق 14% عن الأهلي السعودي. قال المصرف إن سبب ارتفاع الأرباح خلال الفترة الحالية مقارنة مع الفترة المماثلة من العام السابق يعود إلى: ارتفاع إجمالي دخل العمليات بنسبة 24.1 % وذلك نتيجة ارتفاع صافي الدخل من التمويل والاستثمار، والدخل من رسوم العمليات البنكية، والدخل من العمليات الأخرى، وكذلك الدخل من تحويل عملات أجنبية. أما عن البنك السعودي البريطاني(ساب) -8 في عام 2020 حقق خسائر بقيمة 4168 مليون ريال بالمقارنة بأرباح 2736 مليون ريال تم تحقيقها خلال نفس الفترة من عام 2019

قال المصرف “إن سبب تسجيل الخسائر هو انخفاض إجمالي دخل العمليات بشكل رئيسي الذي أدى إلى انخفاض صافي دخل العمولات الخاصة دخل توزيعات الأرباح وأيضا جائحة فيروس كوفيد 19 غير المسبوقة والظهور غير المتوقع، وأثرها على الاقتصاد قد ساهم في نتيجة توقعات العوائد المستقبلية المتعلقة بالانخفاض في القيمة.

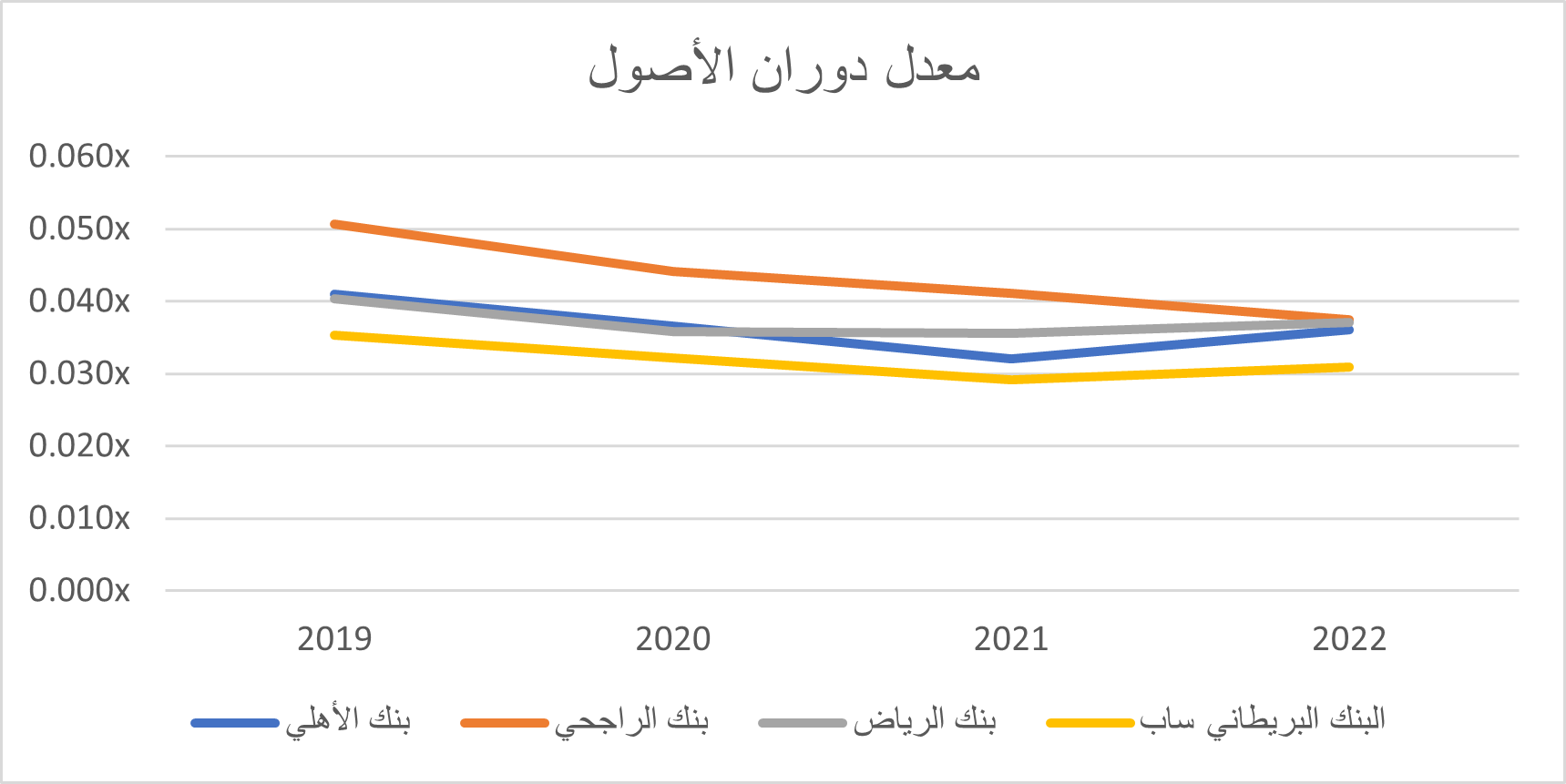

نسبة دوران الأصول:

بدايةً، يستخدم معدل دوران الاصول لقياس قيمه مبيعات الشركة ، فهو مقياس لمدى كفاءة الشركة وقدرتها على استغلال اصولها لتولد الايرادات ، بمعنى ان ارتفاع هذا المعدل مؤشر ايجابي والعكس صحيح.

فيتبين لنا من خلال النتائج أن البنك الراجحي ( المنافس ) قد تصدر المركز الأول وأثبت جدارته في استغلال أصوله بشكل جيد لتوليد الايرادات فالأصول والمبيعات الناتجة عنها متكافئة مما ساهم في حفاظهم على مستوى أداءهم فقد بلغ متوسط نسبة البنك خلال 4 سنوات .33%4 وهي، يليه البنك الأهلي السعودي فقد كان متقدم على منافسيه : الرياض ، ساب خلال عامي 2019 ،2020 ، ثم تقدم بنك الرياض عليه بفارق (0.35%) لعام 2021 وبفارق(0.1%) لعام 2022.

وخلال 4 سنوات بلغ متوسط نسبة دوران الأصول للبنوك كالآتي: المركز الأول الراجحي 4.33% ، الثاني للرياض 3.72% ، يليه الأهلي 3.64% ، وأخيرا ساب 3.19%.

فنلاحظ في عام 2019 قد بلغت نسبة بنك الأهلي السعودي أعلى نسبة لها بالمقارنة مع أعوامها الاخيرة حتى وصلت إلى 4.10% ، وعلى الرغم من أن الأصول كانت هي الاقل بين الأعوام، إلى أن ذلك يرجع الى مدى كفاءه الشركة في هذا الوقت بتوليد المبيعات، بينما في الاعوام الاخيرة قد زاد البنك من أصوله وقفز بنسبة كبيره بالمقارنة مع حجم المبيعات الذي لم يعكس على مثل هذه الزيادة ايجاباً.

الجدير بالذكر أن أدنى النسب كانت لبنك ساب تحديداً لعام 2021 ، حيث بلغت أدنى مستوى لها لتصل إلى 2.92% وهي أقل من المتوسط الذي بلغ 3.19% لنفس البنك في بقية أعوامه ، يرجع ذلك الى انخفاض المبيعات بفارق كبير بالمقارنة مع أداء البنك ومبيعاته لبقية الأعوام.

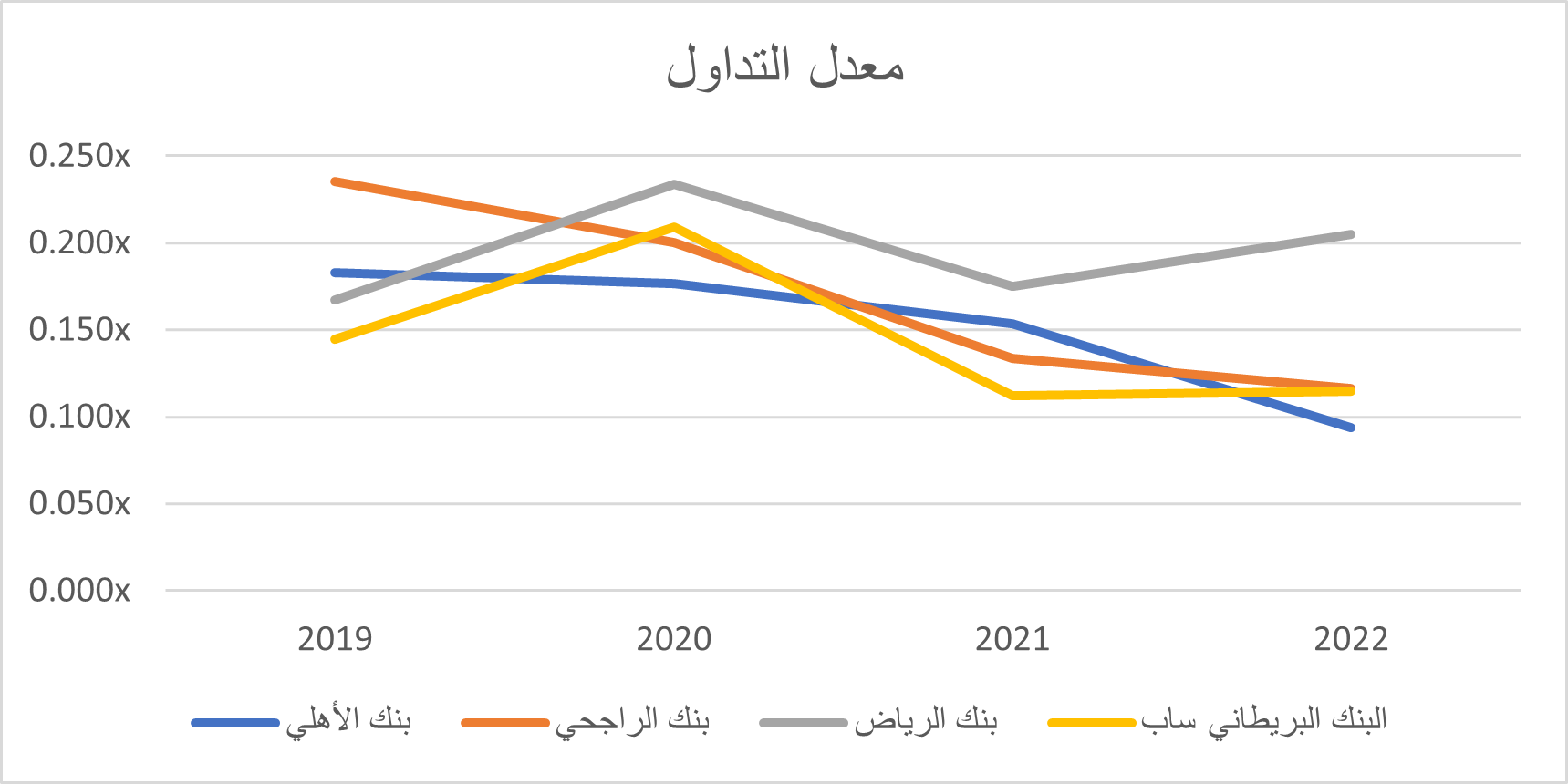

نسبة التداول:

يتم استخدام نسبة التداول لقياس إمكانية الشركة على سداد خصومها المتداولة خلال عام، فمعنى ذلك أن ارتفاع هذه النسبة دليل على كفاءه الشركة وقوة مركزها المالي، والعكس صحيح.

نرى من خلال النتائج انخفاض نسبة البنك الاهلي السعودي لتصل إلى أقل نسبة لها بمقدار 9% لعام 2022 بالمقارنة مع منافسيها نتيجةً للانخفاض الشديد في أصولها لتصل إلى 61,665,183 عن بقية الاعوام وارتفاع التزاماتها البالغة 685,732,390، أيضاً ارتفاع النسبة لبنك الراجحي لتصل حتى 24% في عام 2019 ويحقق أعلى نسبة عن البنوك الاخرى لجميع الاعوام نظراً لانخفاض التزاماتهم في ذلك العام.

نلاحظ تطور بنك الرياض للثلاث أعوام الاخيرة حيث حقق المركز الأعلى عن بقية البنوك ويرجع إلى أنه البنك الوحيد الذي استطاع الحفاظ على مستوى خصومه لكيلا تتجاوز 300,000,000 واستمرار ارتفاع اصوله ، كما حقق بنك ساب المركز الاخير من بين البنوك الاربعة فقد كان مستوى التزاماتهم يتزايد في حين أن اصوله تستمر بالانخفاض، وقد حقق قفزه وحيدة في عام 2022 من بين أعوامه وذلك بسبب مساهمة ارتفاع أصوله في ذلك العام لتصل إلى أعلى مستوى من الاصول مما أدى الى ارتفاع نسبة التداول لتبلغ 21%.

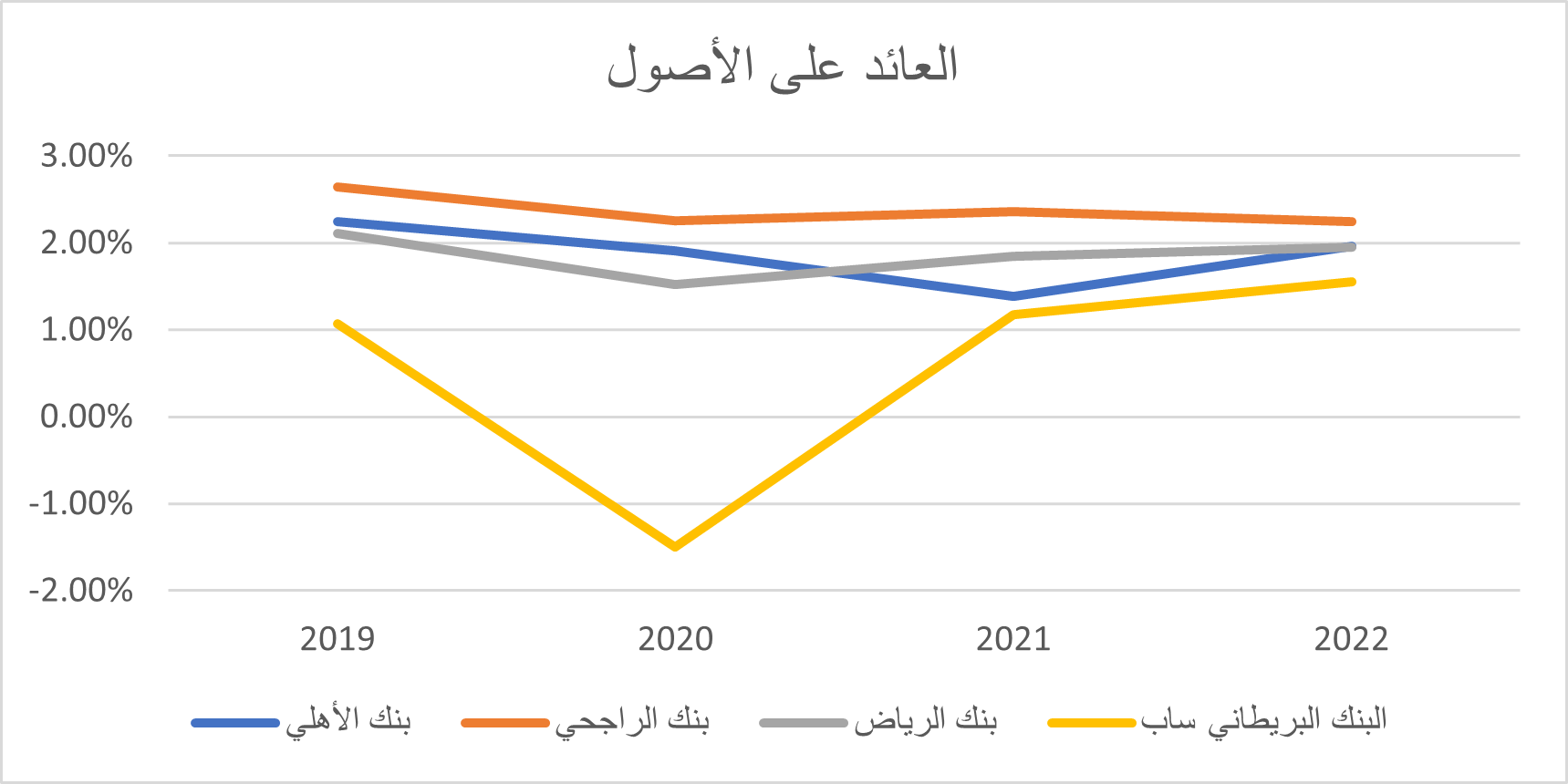

معدل العائد على الأصول:

معدل العائد على الأصول يساوي صافي الربح التشغيلي على اجمالي الأصول تحسب قدره الشركة على تحقيق الارباح من الاصول التي تم الاستثمار فيها أو قياس فعالية استخدام الموارد المتاحة يتم حسابه عن طريق صافي الربح التشغيلي على متوسط اجمالي الأصول.

كما نرى في البداية النسبة الأعلى لـ بنك الراجحي ، الأهلي، الرياض ثم البريطاني .

في عام ٢٠٢٠ انخفضت نسبة العائد عن السنة السابقة وذلك بسبب الأزمة، ولكن ارتفاع قيمة معظم خدمات البنوك التجارية في ذلك الوقت كان سببا في تقليص تأثير الانخفاض على العائد على الأصول فقد بلغ انخفاض العائد على الأصول للخدمات المصرفية للأفراد حوالي 2.2٪ ، في حين انخفض العائد على الأصول للخدمات المصرفية للشركات بشكل كبير ولم يتجاوز 0.7٪. يأتي ذلك بعد استبعاد مخصص انخفاض قيمة الشهرة لساب حيث أنه تم اثباته كاملًا في سنه واحدة ويعتبر خسارة غير متكررة واستبعادها من الدراسة يوفر قراءة عادلة للإحصاءات وأيضًا كانت الأسباب الرئيسية للانخفاض السريع في نسبة العائد هي انخفاض سعر سايبور إلى أقل من 1٪ وارتفاع احتياطيات القروض المعدومة.

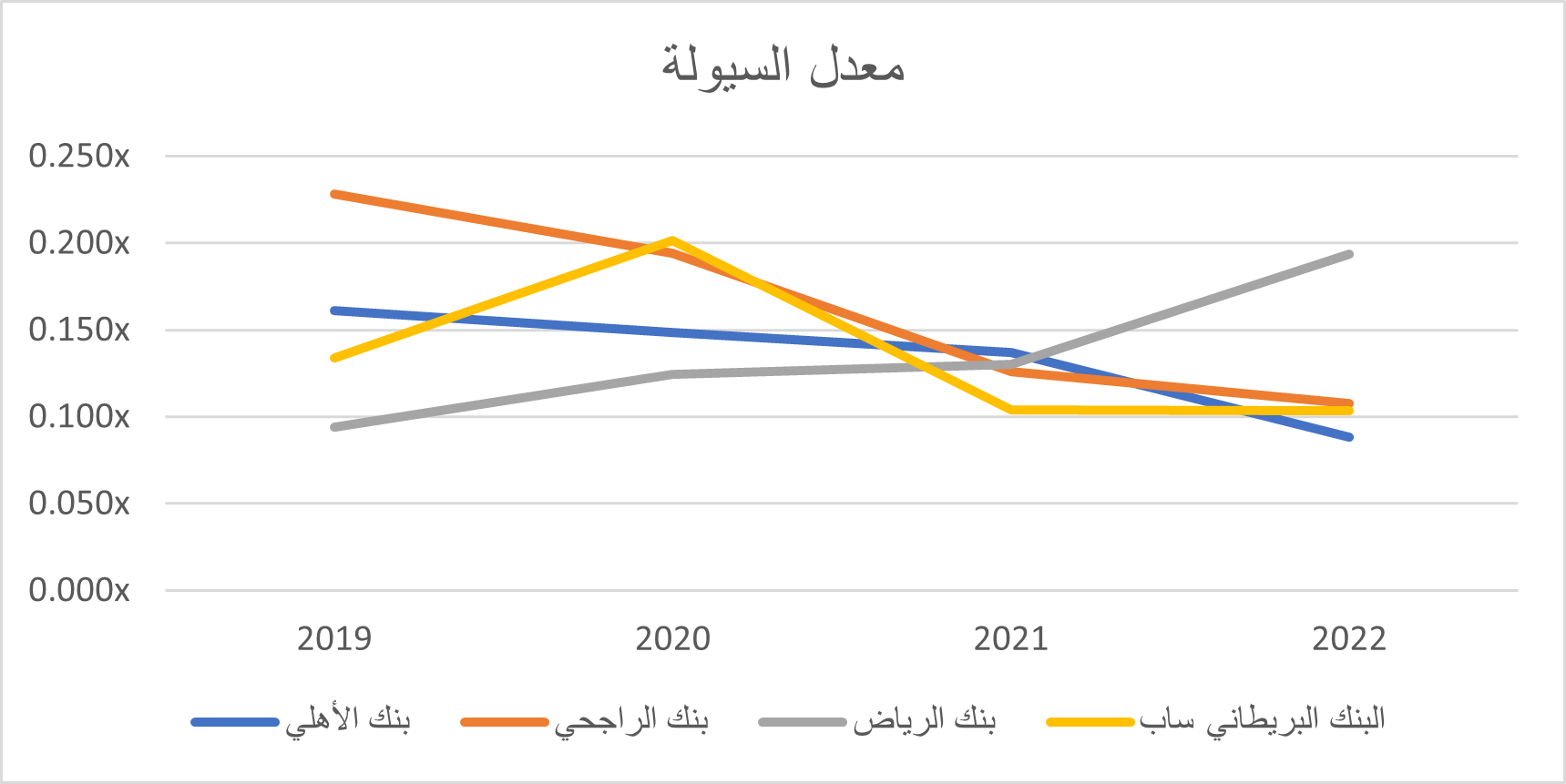

معدل السيولة

نسبة السيولة وهي مقياس لقدره الشركة على سداد الالتزامات التي عليها مثل الديون اما على شكل نقود او أصول مثل الأوراق المالية وزيادة نسبة السيولة يعني ان الشركة قادره على تسديد الالتزامات التي عليها.

من التمثيل البياني كان نسبه بنك الراجحي عام 2019 تساوي 22.8% وهي النسبة الاعلى وتعني ان بنك الراجحي هو الأعلى في سداد الديون من بين البنوك الباقيه ثم يأتي بعده في المركز الثاني البنك الأهلي السعودي كشف الرسم البياني ان في اخر سنه عام 2022 أصبح بنك الرياض هو الأعلى سيوله بنسبه تبلغ 19.36% ثم حصل بنك الراجحي على المركز الثاني بنسبه 10.74% وحصل بنك الأهلي السعودي المركز الأخير بنسبه 8.81%.

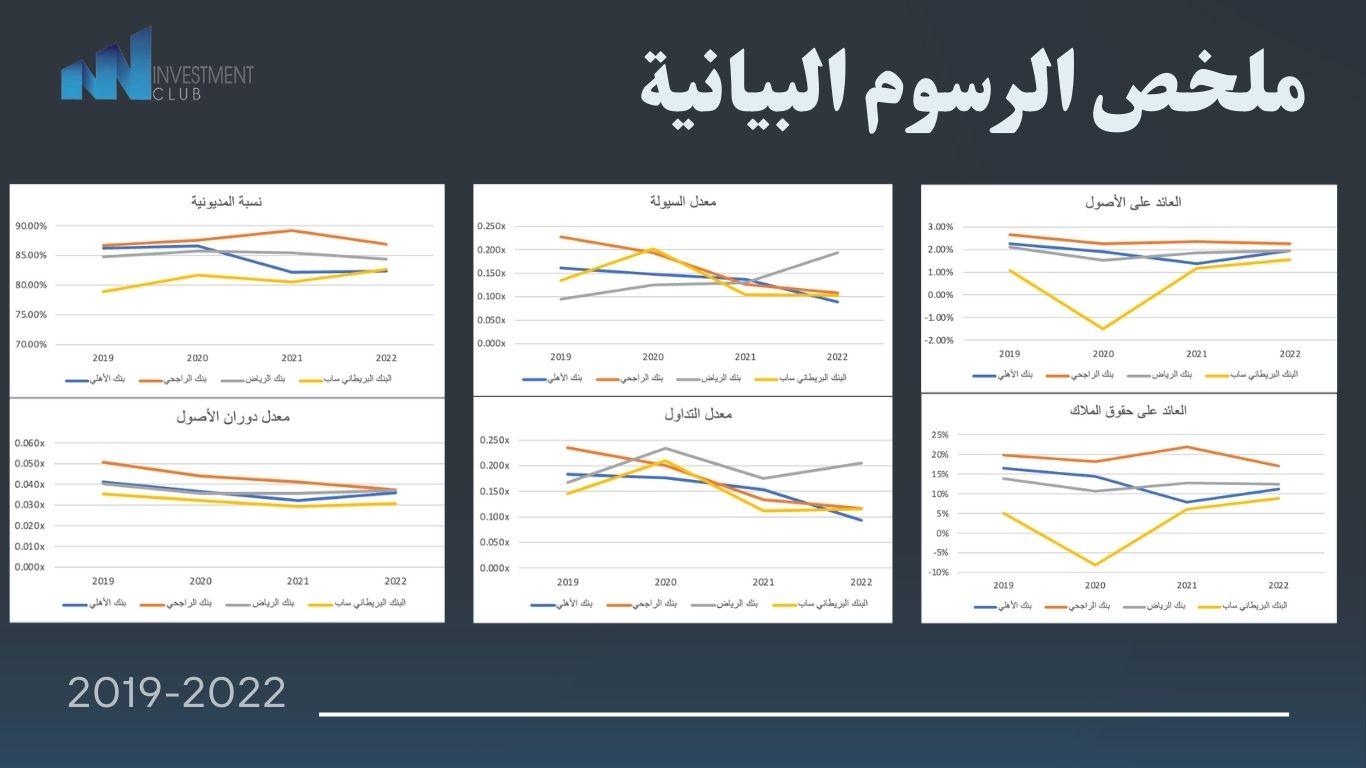

وأخيرًا، نستعرض ملخص للرسوم البيانية التي تم ذكرها:

للاطلاع على التحليل بالكامل

للاطلاع على التحليل بالكاملالمصادر:

https://www.statista.com/statistics/1280616/saudi-arabia-market-share-by-major-commercial-banks/

https://www.alahli.com/ar-sa/pages/default.aspx

https://www.investopedia.com/articles/investing/122315/worlds-top-10-banks-jpm-wfc.asp

https://www.alliedmarketresearch.com/commercial-banking-market-A06184

https://www.argaam.com/ar/article/articledetail/id/1582837

https://www.alahli.com/ar-sa/about-us/Pages/default.aspx

https://www.alahli.com/ar-sa/about-us/pages/awards.aspx

https://www.riyadbank.com/documents/20121/0/Annual-Report-Arabic2022.pdf

https://www.argaam.com/ar/company/companyoverview/marketid/3/companyid/47

https://www.argaam.com/ar/company/companyoverview/marketid/3/companyid/48

https://www.sabinvest.com/ar/about-us/about-sab-invest

إعداد:

شهد الرزيحي

ريم الجمعان

جواهر القحطاني

الهنوف العتيبي

ديما الشريف

جود الفاضل

سارة زياد السالم