قطاع البنوك

يتألف القطاع المصرفي من المؤسسات المالية التي تقبل الودائع النقدية وتعمل في عملية الإقراض في سوق رأس المال.

بلغ إجمالي أصول البنوك عالمياً 678.1 ترليون ريال سعودي. وقد تضاعفت قيمة هذا ثلاث مرات تقريبًا مقارنة ببداية الألفية. وهذا أمر مهم، خاصة إذا أخذنا في الاعتبار أن القطاع المالي قد شهد أزمة كبيرة في غضون ذلك.

كما نما القطاع المالي في منطقة مجلس التعاون الخليجي خلال هذه الفترة بأصول البنوك التجارية بقيمة 7.5 تريليون ريال سعودي، وإجمالي 573 مليار مؤسسة غير مصرفية.

وبلغت قيمة الأسهم المتداولة بين البنوك التجارية الـ 12 الرائدة في أسواق رأس المال التقليدية في المملكة العربية السعودية حوالي 195 مليار ريال سعودي. حقق البنك الأهلي التجاري وحده ما يقارب 10 مليارات ريال سعودي في تداولاته في الأسهم.

تدر البنوك التجارية في المملكة العربية السعودية حوالي 70% من إيراداتها من خلال صافي العمولات الخاصة. يتم منح ما يقرب من 60% من قروضهم للشركات و24% فقط للمستهلكين. تشكل القروض العقارية، مثل الرهون العقارية، 16% فقط من هذا المجال التجاري.

وفي المنطقة العربية، تبلغ نسبة ائتمانيات القطاع الخاص إلى إجمالي الودائع في المتوسط حوالي 69٪. في حين أن البنوك التجارية الرائدة في المملكة العربية السعودية تعمل على نسبة قرض إلى ودائع تبلغ 93.5 %.

شهد القطاع النقدي والمصرفي في المملكة العربية السعودية تطورات ضخمة في الخمس أعوام الفائتة نتيجة للتقدم والتغيرات المستمرة والمتسارعة في مجالات عديدة، منها التقنية والاتصالات وبرامج الحاسب الآلي، والتنافس الكبير في تنويع وتقديم الخدمات المالية والمصرفية، كما يتمتع القطاع المصرفي السعودي بالمرونة الجيدة التي تدعمها الاحتياطيات الكبيرة والسيولة القوية، وسيبقى الوضع التمويلي للقطاع المصرفي في حالة إيجابية بسبب زيادة أسعار النفط والتي تنعكس بشكل جيد على المالية الحكومية وبالتالي على نمو الودائع المصرفية.

في نهاية مايو 2022 وصل إجمالي الكتلة النقدية إلى 2.38 تريليون ريال سعودي بزيادة قدرها 7.8% على أساس سنوي، وكان هذا مدفوعًا بنمو الودائع لأجل والودائع الادخارية والتي تسارعت بنسبة 21.3%على أساس سنوي في مايو الماضي لتصل إلى 517.4مليار ريال سعودي، مستفيدة من توجه ارتفاع أسعار الفائدة. كما قفزت الودائع شبه النقدية الأخرى بنسبة 17.8٪ على أساس سنوي في مايو لتبلغ 297.7 مليار ريال سعودي، نتيجة زيادة الودائع مقابل فتح الاعتمادات المستندية مع تحسن نشاط الاستيراد. أما الودائع تحت الطلب، والتي هي حسابات بدون فوائد وتمثل نحو 62.5٪ من إجمالي الودائع، فقد نمت بنسبة 2.9% على أساس سنوي لتبلغ 1.363 ترليون ريال سعودي في مايو 2022، وبالتالي فهي توفر للبنوك السعودية مستويات عالية من السيولة بتكلفة متدنية تمكنها من التوسع في تقديم الائتمان للشركات والأفراد.

أدى الازدهار في التقنيات المصرفية المبتكرة إلى إعادة تعريف القطاع المصرفي نتيجة لزيادة طلب المستهلكين للحصول على الخدمات المالية من خلال القنوات الرقمية. تؤثر التكنولوجيا عمليًا على كل جانب من جوانب القطاع المصرفي، بدءًا من الخدمات المصرفية للأفراد والخدمات المصرفية عبر الهواتف المحمولة إلى البنوك الجديدة الناشئة، وستستمر في التأثر بالتكنولوجيا مع تحرك البنوك نحو مستقبل رقمي.

تقدم بنوك التجزئة منصات في قطاع الخدمات المصرفية لتحافظ على قدرتها التنافسية. وفي غضون ذلك، عززت الخدمات المصرفية عبر الهاتف المحمول مكانتها كأداة يجب على المؤسسات المالية تقديمها من أجل أن تكون قادرة على المنافسة، لا سيما مع الجيل الواعي من الناحية التكنولوجية.

برزت الخدمات المصرفية عبر الهاتف المحمول كوسيلة مفضلة للمستهلكين لعمل الودائع، وتحويلات الحسابات، وتتبع إنفاقهم وأرباحهم. الخدمات المصرفية عبر الهاتف المحمول هي الطريقة الأساسية للوصول لأكثر من 80٪ من المشاركين في استطلاع للذين استخدموها.

منذ بداية وباء كورونا، المرجح أن يختار المستجيبون بنكًا بناءً على قدرات الهاتف المحمول أكثر مما كانوا عليه في الأعوام السابقة. لذلك يجب أن تعرف المؤسسات المالية الخدمات المصرفية عبر الهاتف المحمول التي يجدها العملاء أكثر قيمة وكيفية مقارنتها بمنافسيهم حتى يتمكنوا من التركيز على المجالات التي تحتاج إلى أكبر قدر من التحسين. ولا يزال الأمان هو أهم مشكلة للعملاء عند استخدام الخدمات المصرفية عبر الهاتف المحمول. حيث تزداد الحاجة إلى الخدمات التي تحمي بيانات المستخدم مع تزايد احتمالية حدوث انتهاكات للبيانات.

وتعمل البنوك الرقمية على تغيير مستقبل الخدمات المصرفية على مستوى العالم. تسببت العقبات التنظيمية في بداية بطيئة للبنوك الرقمية، لكن التطورات الأخيرة وتيسير القواعد تشير إلى أن هذا القطاع على وشك الانطلاق. وهنا أمثلة على بعض البنوك الجديدة في المملكة العربية السعودية: بنك بونق، إيفرست كارد، وايز (ترانسفيروايز)، ريفولوت وبنك ميم الرقمي.

وفقًا لدراسة أجرتها Insider Intelligence عام 2020 للمديرين التنفيذيين في البنوك، يعتقد 66٪ منهم أنه بحلول عام 2025، سيكون للتقنيات الناشئة مثل blockchain والذكاء الاصطناعي وإنترنت الأشياء (IoT) التأثير الأكبر على الخدمات المصرفية.

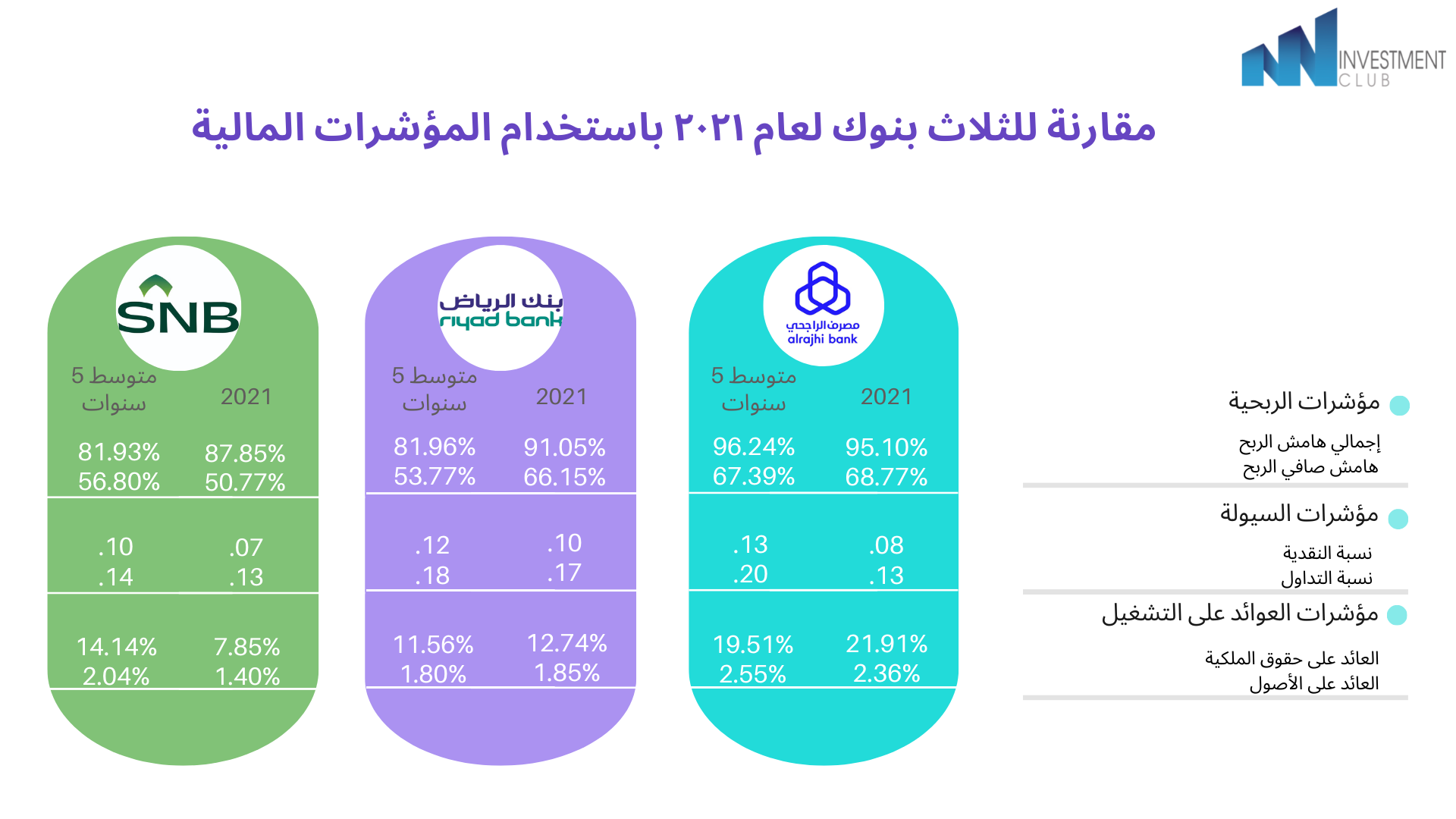

في هذا التقرير قمنا بتحليل الربحية والسيولة والعوائد التشغيلية لثلاث أكبر بنوك برأس المال في السوق السعودي، البنك الأهلي السعودي، بنك الراجحي، وبنك الرياض، باستخدام المؤشرات المالية.

حيث استخدمنا مؤشر هامش الربح الإجمالي ومؤشر هامش الربح الصافي لقياس ربحية الشركة، ونسبة النقدية ونسبة التداول لقياس سيولة الشركة، وأخيرا العائد على حقوق الملكية والعائد على الأصول لقياس العوائد التشغيلية.

وهنا سنستعرض مفهوم كل مؤشر من هذه المؤشرات:

هامش الربح الإجمالي: هو مقياس مالي يقارن إجمالي مبيعات سلعة أو خدمة بتكلفة إنتاج أو توفير تلك السلعة. تشمل التكلفة أي تكاليف مرتبطة مباشرة بإنتاج سلعة أو تقديم خدمة.

هامش الربح الصافي: يستخدم لتحديد النسبة المئوية من إجمالي مبيعات المنشأة الى الربح. يقيس مقدار الربح الصافي الذي تحققه الشركة مقابل كل ريال من الإيرادات المتولدة.

نسبة التداول: تقيم قدرة الشركة على الوفاء بالتزاماتها قصيرة الأجل أو السنوية. يشرح للمستثمرين والمحللين كيف يمكن للمنشأة استخدام أصولها الحالية إلى أقصى حد ممكن لسداد التزاماتها المتداولة والذمم الدائنة الأخرى.

نسبة النقدية: تقارن الأصول الأكثر سيولة للشركة بخصومها المتداولة. يحدد نسبة الالتزامات الحالية إلى إجمالي النقد واشباه النقد الذي تحتفظ به الشركة. يقوم المؤشر بتقييم قدرة الشركة على سداد ديونها قصيرة الأجل بالنقد أو الموارد التي يمكن تحويلها إلى نقد بسرعة، بما في ذلك الأوراق المالية القابلة للتداول بسهولة.

العائد على حقوق الملاك: هو نسبة صافي دخل الشركة (العائد السنوي) إلى قيمة إجمالي حقوق المساهمين. بعبارة أخرى، يوضح مقدار الربح الذي حققته الشركة مقارنة بالمبلغ الإجمالي لحقوق المساهمين.

العائد على الأصول: يظهر ربحية الشركة فيما يتعلق بإجمالي أصولها. ومن ثم، مدى فعالية النشأة في تحقيق الأرباح باستخدام الأصول التي تمتلكها.

هذا الجدول يوضح مقارنة لعام 2021 بين البنوك الثلاثة:

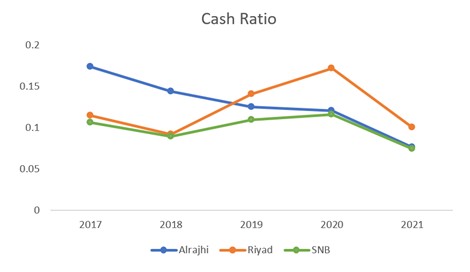

منذ عام 2018، شهدت النسب الحالية والنقدية انخفاضًا مستمرًا، مما يشير إلى تدهور سيولة البنك الأهلي. هذه مشكلة لأن النقد يغطي 7٪ فقط من التزامات ديونها. على مر السنين، كانت أقل سيولة من الراجحي وبنك الرياض.

ارتفع هامش الربح الإجمالي للبنك الأهلي بينما انخفض هامش ربحه في السنوات الأخيرة، مما يشير إلى ارتفاع الإيرادات بالنسبة للمصاريف التشغيلية وانخفاض الأرباح. علاوة على ذلك، عند مقارنتها ببنك الراجحي وبنك الرياض، فإن لديها أقل ربحية.

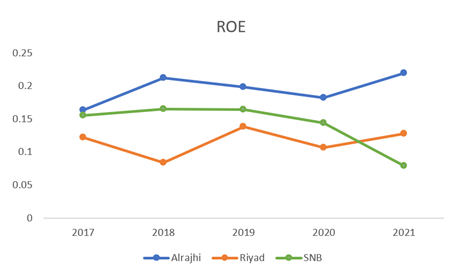

انخفضت عائداتها التشغيلية إلى أدنى مستوى لها في السنوات الخمس الماضية، ولكن العائد على الأصول أقل من متوسط الخمس سنوات. بالمقارنة مع بنك الراجحي والرياض، فإن عوائده التشغيلية من حيث العائد على حقوق الملكية والعائد على الأصول هي الأدنى.

على الرغم من انخفاض النسب الحالية والنقدية لبنك الرياض بأكثر من 5٪ و7٪ على التوالي، لا يزال بنك الرياض يحتفظ بأعلى نسب سيولة مقارنة بالبنك الأهلي والراجحي ويغطي 10٪ من التزامات ديونه بالنقد. أظهر بنك الرياض أكبر تحسن في الربحية في عام 2021 محققا أعلى هامش إجمالي وهامش ربح صافٍ على مدى السنوات الخمس الماضية متفوقًا على البنك الأهلي في الأداء. وفقًا لسجلات البنك، يتم إنفاق أقل من 9٪ من إيراداته لتمويل تكاليف التشغيل. بالإضافة إلى ذلك، لدى البنك عائدات تشغيلية أعلى بقليل من متوسط الخمس سنوات من حيث العائد على حقوق الملكية والعائد على الأصول، مما يجعله بين البنك الأهلي والراجحي في نسب العائدات التشغيلية.

كانت نسبة التداول والنسبة النقدية لبنك الراجحي في انخفاض مستمر منذ عام 2018 مما يشير إلى تدهور السيولة للبنك. هذه إشارة إلى مشكلة حيث إن 8٪ فقط من التزامات ديونها مغطاة نقدًا. سيولة بنك الراجحي أعلى من البنك الأهلي، ولكنها أقل من بنك الرياض على مر السنين. شهد بنك الراجحي انخفاضًا في إجمالي هامش الربح، لكنه زاد في هامش الربح مقارنةً بالعامين الماضيين، مما يشير إلى انخفاض الإيرادات بالنسبة للمصاريف التشغيلية، ولكن الأرباح أعلى نسبيًا. علاوة على ذلك، يتمتع بنك الراجحي بأعلى ربحية. زادت عوائد البنك التشغيلية إلى أعلى عائد على حقوق الملكية خلال السنوات الخمس الماضية، إلا أن العائد على الأصول أقل من المتوسط للسنوات الخمس السابقة. ولكن تبقى نسب عوائد البنك التشغيلية من حيث العائد على حقوق الملكية والعائد على الأصول هي الأعلى.

للاطلاع على التحليل كاملًا اضغط هنا.

المصادر:

CFI

https://www.statista.com/topics/5315/banking-industry-in-saudi-arabia/#topicHeader__wrapper

إعداد:

سارة العتيبي

جود الفاضل

نوره الفليج

وجود الصايغ

ياسمين زيدان