أثيب جو

المقدمة

تأسست شركة اتحاد قو عام 2009م كشركة مساهمة مقفلة، وذلك بعد حصولها على ترخيص من هيئة الاتصالات وتقنية المعلومات في عام 2007م لتقديم خدمات الهاتف الثابت والإنترنت عريض النطاق في المملكة، وفي نفس عام التأسيس اطلقت الشركة خدماتها التجارية تحت الاسم التجاري “GO”. ومع توسع انشطة الشركة وانتشارها، تحولت الشركة في عام 2010م الى شركة مساهمة عامة بعد ادراجها في السوق السعودي. وتقدم الشركة عدة خدمات ابرزها خدمات الخط الثابت والاتصالات الصوتية، البيانات وخدمات الانترنت عبر تقنية WiMAX، الانترنت عريض النطاق، الصوت عبر بروتوكول الانترنت VoIP والبوابة الدولية، اضافة الى حلول اتصالات متقدمة للشركات والافراد وخدمات استضافة وادارة الشركات، وغيرها من الخدمات الرقمية المتقدمة.

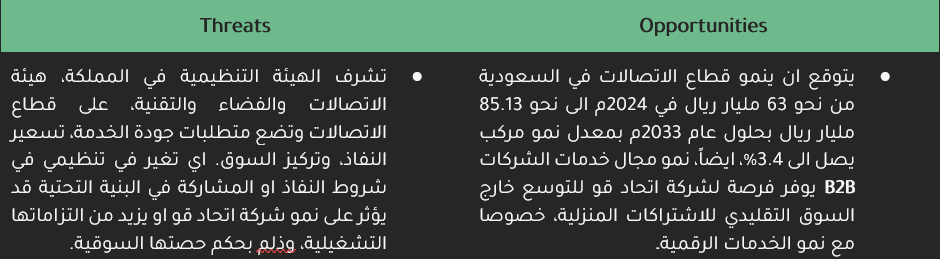

في الاشهر القليلة الماضية، اعلنت الشركة عن ترسية عدة مشاريع مع جهات حكومية، من اهمها عقد مشروع مع الشؤون الصحية بوزارة الحرس الوطنية بقيمة تبلغ 50 مليون ريال بهدف تعزيز البنية التحتية الرقمية للجهة، مما يعكس ثقة الجهات الحكومية في الشركة وتوسعها المستمر. ويأتي ذلك ضمن استراتيجية الشركة لزيادة ايراداتها غير التقليدية وتقليل اعتمادها على خدمات الاتصالات الاساسية.

تمتلك شركة اتحاد قو حصة سوقية صغيرة ضمن قطاع الاتصالات في المملكة العربية السعودية تبلغ 1.4%، مما قلل قدرتها على المنافسة وتحقيق اقتصاديات الحجم. إلى جانب ذلك، واجهت الشركة تحديات مالية نتيجة محدودية الإيرادات وارتفاع تكاليف الاستثمار في البنية التحتية، مما دفعها إلى إعادة هيكلة رأس المال أكثر من مرة خلال السنين لتعويض الخسائر وتحسين مركزها المالي. في عام 2024م، اعلنت الشركة عن استراتيجية جديدة، ومحور هذه الإستراتيجية هو تحويل شركة اتحاد قو الى مجموعة من الشركات، وتنفذ الشركة استراتيجيتها الجديدة من خلال التوسع في المجال الرقمي والمالي ومجال الموارد البشرية عبر تأسيس شركات تابعة لها كشركة “GO MONEY” المتخصصة في الحلول التمويلية للافراد، وشركة “GO TALENT” المتخصصة في حلول القوى العاملة، وشركة “GO DIGITAL” المتخصصة في خدمات التحول الرقمي وتقنية المعلومات، اضافةً الى استحواذ الشركة على 51% كحصة من شركة ايجاد التقنية لتقنية المعلومات لتعزيز حضورها في مجالات الامن السيبراني والحوسبة السحابية والتحول الرقمي. هذا التوجه يعكس محاولة الشركة لتقليل الاعتماد على خدمات الاتصالات التقليدية وتنويع مصادر ايراداتها.

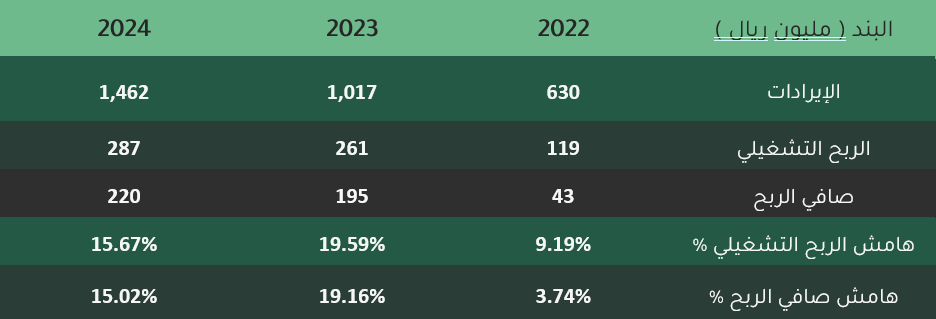

وارتفعت تكلفة الخدمات للشركة في العام المالي 2024م بنسبة تبلغ 45% مقارنة بالعام السابق، وارتفعت ايضاً المصروفات التشغيلية بنسبة 33% مقارنةً بالعام السابق، ويعزى ارتفاع تكاليف الخدمات للشركة الى ارتفاع تكاليف السعات المستأجرة وتكاليف المخزون والتركيبات وتكاليف الموظفين والرسوم الحكومية تبعاً لزيادة المبيعات. ويعود الارتفاع في المصروفات التشغيلية الى ارتفاع المصروفات الادارية العامة بنسبة 27.59% مقارنةً بالعام السابق، وايضا بسبب ارتفاع الخسائر الناتجة عن الانخفاض في قيمة الذمم التجارية بمبلغ 25 مليون ريال، وايضاً ارتفاع مصروفات البيع والتسويق

التحليل الاقتصادي

يعد قطاع الاتصالات وتقنية المعلومات في المملكة من أكبر القطاعات في المنطقة وأكثرها تأثيرا، ويمثل ركيزة أساسية في رؤية ٢٠٣٠، ويساهم القطاع في التحول الرقمي، تنويع الاقتصاد، جذب الاستثمارات الأجنبية.

يقدر حجم السوق بنحو ١٨٠ مليار ريال في ٢٠٢٤، متوقع ان يصل الى ٣٠٩ مليار ريال بحلول ٢٠٣٠ بمعدل نمو سنوي مركب يقارب ٩.٤٢٪.

مع انتشار الأجهزة الذكية للسكان والشباب، ٩٥٪، و١٠٠٪ على التوالي، مع ارتفاع استهلاك البيانات، ازدياد الطلب على خدمات النطاق العريض، التحول الرقمي، وازدياد الطلب على الخدمات السحابية والامن السيبراني للمؤسسات، يشهد القطاع تدفقات نقدية مستقرة لا تتأثر بالمواسم.

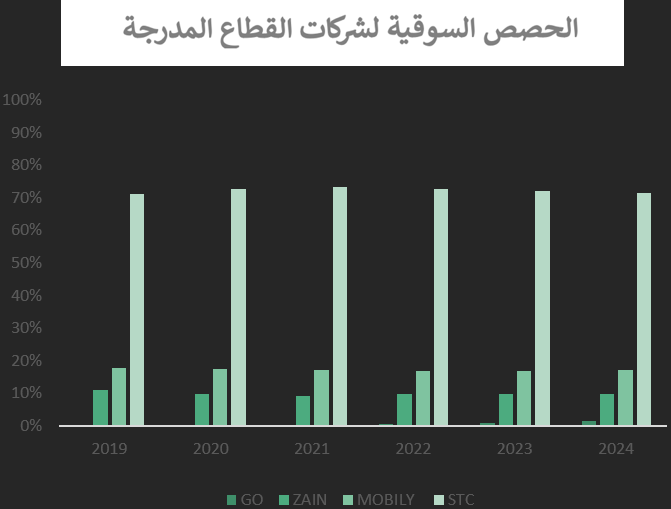

القطاع اليوم لم يعد مقتصرا على المكالمات وخدمات الجوال فقط، بل توسع الى البيانات، الحوسبة السحابية، الامن السيبراني، والمدن الذكية (إنترنت الاشياء)، ونظرا لارتفاع تكلفة الأصول الثابتة بالإضافة إلى العوائق التشريعية، تعتبر هيكلة القطاع اقرب ما تكون إلى نموذج احتكار القلة، كما نرى بالصورة أدناه لا يوجد سوى أربع شركات، وثلاثة منهم يسيطرون على اكثر من ٩٨٪ من الحصة السوقية.

اهمية المورد (الطيف الترددي)

يمثل الطيف الترددي موردا إستراتيجيا محدود لا يمكن زيادته وهو موجات كهرومغناطيسية تستخدم لنقل البيانات لا سليكا من نقطة الى أخرى ويتم تنظيمه عالميا من قبل الاتحاد الدولي للاتصالات وهي وكالة تابعه للأمم المتحدة، ويتم تنظيمه محليا بين الشركات من قبل هيئة الاتصالات والفضاء والتقنية، وتعتبر المملكة من أوائل الدول عالميا التي طرحت مزادات الجيل الخامس ووفرت نطاقات واسعة، مما عزز مكانتها كواحدة من اسرع الأسواق نموا في خدمات البيانات.

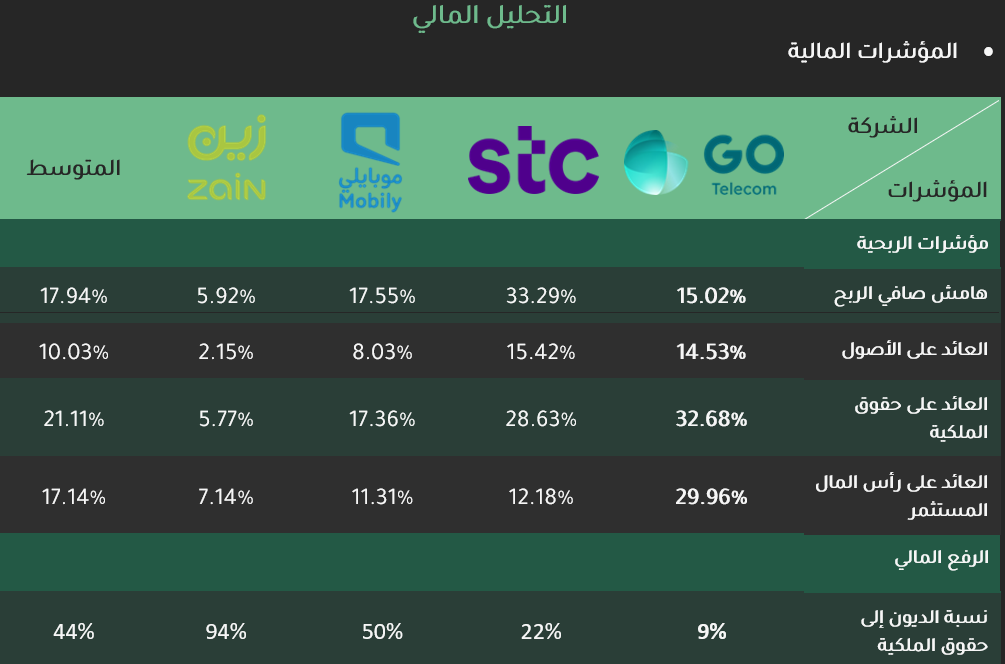

مؤشرات الربحية:

أظهرت شركة الاتصالات السعودية (إس تي سي) أعلى مستويات في مؤشرات الربحية بين الشركات الأربع، ويعود ذلك إلى امتلاكها قاعدة عملاء هي الأكبر، مما يسمح لها بتوزيع التكاليف الثابتة مثل أبراج الاتصالات، الطيف الترددي، وتشغيل الشبكة على عدد ضخم من المستخدمين، فينخفض متوسط التكلفة لكل عميل مقارنة بالمنافسين. إضافة إلى ذلك، تحصل الشركة على إيرادات كبيرة من خدمات ذات هامش ربحي مرتفع مثل الخدمات الرقمية، الحوسبة السحابية، حلول قطاع الأعمال، والاستثمارات الخارجية، مما يزيد صافي الربح دون الحاجة إلى الاعتماد على التمويل بالدين. لذلك يظهر هامش صافي الربح والعائد على حقوق المساهمين في مستويات مرتفعة ناتجة عن الكفاءة التشغيلية، وليس عن الاستدانة

أما شركة موبايلي، فتحسن أداؤها الربحي في السنوات الأخيرة، لكن ما زال أقل من إس تي سي، لأن الشركة ما زالت تتحمل أعباء الاستثمارات الضخمة السابقة في شبكات الاتصالات، مما يؤدي إلى ارتفاع مصاريف الإهلاك ومصاريف التمويل. لذلك، فإن العائد على إجمالي الأصول أقل مما هو لدى إس تي سي بسبب ضخامة حجم الأصول وتراجع العائد المتولد منها. ومع ذلك، فإن العائد على حقوق المساهمين يظهر بمستوى متوسط لأن الشركة تعتمد جزئيًا على التمويل بالدين، مما يجعل رأس المال أقل نسبةً إلى حجم الأصول.

بينما شركة زين تسجّل أضعف ربحية في القطاع، والسبب الرئيسي هو ارتفاع حجم الديون وتكلفة الفوائد، حيث تُستنزف نسبة كبيرة من الأرباح التشغيلية قبل وصولها إلى صافي الربح. كما أن حجم الإيرادات وقاعدة العملاء أقل من إس تي سي وموبايلي، مما يعني أن التكاليف الثابتة موزعة على قاعدة أصغر من المستخدمين فتتقلص الهوامش. هذا يفسر انخفاض العائد على الأصول والعائد على حقوق المساهمين، لأنه مرتبط مباشرةً بضعف التدفقات النقدية التشغيلية وارتفاع الالتزامات المالية.

أما شركة اتحاد قو، فهي حالة مختلفة لأنها تعتمد على نموذج تشغيلي منخفض الأصول؛ أي لا تمتلك بنية تحتية ضخمة بل تعتمد على استئجار السعات والخدمات من الشركات الكبرى بدلاً من بناء الشبكات بنفسها، مما يقلّل من الإهلاك وحجم رأس المال المستثمر. لذلك يظهر العائد على الأصول والعائد على حقوق المساهمين بمستويات مرتفعة، ليس بسبب ضخامة الأرباح، ولكن لأن إجمالي الأصول وحقوق المساهمين أصلاً منخفض، فينعكس أي ربح تشغيلي بنسبة كبيرة على النتائج النهائية.

مؤشرات الرفع المالي:

تُعد شركة الاتصالات السعودية (إس تي سي) من الأقل اعتمادًا على الديون بين الشركات الأربع، والسبب هو قدرتها على تمويل احتياجاتها التشغيلية والاستثمارية من التدفقات النقدية المتولدة من نشاطها، دون الحاجة إلى اقتراض كبير. كما أن الشركة تحافظ على مستوى منخفض من القروض قصيرة الأجل، مما يساهم في تقليل مصاريف الفوائد ويُحسن صافي الربح. وبذلك فإن قوة المركز المالي لدى إس تي سي ناتجة من الاعتماد على الأرباح المحتجزة وتوليد السيولة الذاتية، وليس من الاقتراض أو الرافعة المالية

أما شركة موبايلي، فتقع في المنتصف من حيث مستوى الاستدانة؛ أي أنها ليست منخفضة مثل إس تي سي، وليست مرتفعة مثل زين. وتعود مستويات الدين إلى الفترة التي واجهت فيها الشركة خسائر وتراجعات مالية، مما دفعها إلى الاقتراض لتمويل مشاريع البنية التحتية وشبكات الجيل الرابع والخامس. لاحقًا، قامت الشركة بإعادة جدولة جزء من هذه القروض وتمديد آجال استحقاقها، مما خفف الضغط، لكن إجمالي الديون ما زال مرتفعًا مقارنة بحقوق المساهمين. لذلك فإن الربحية تحسنت، لكن عبء التمويل لا يزال مؤثرًا على النتائج النهائية.

في المقابل، تعتمد شركة زين على الديون بشكل أكبر من أي شركة أخرى في القطاع، حيث تلجأ إلى القروض ليس فقط للاستثمار أو النمو، بل أحيانًا لتغطية المصاريف التشغيلية أو سداد فوائد وديون سابقة. وهذا يعني أن جزءًا كبيرًا من الإيرادات التشغيلية يُوجّه مباشرةً لخدمة الدين، مما يقلل من هامش الربح ويزيد من المخاطر المالية. كما أن ارتفاع حجم الديون مقارنة بحجم حقوق المساهمين يعكس اعتمادًا كبيرًا على التمويل الخارجي، ويجعل الشركة أكثر عرضة لتقلبات أسعار الفائدة أو انخفاض التدفقات النقدية.

أما شركة اتحاد قو، فإن اعتمادها على التمويل بالدين محدود للغاية، والسبب هو أن نموذج عملها لا يعتمد على امتلاك أصول ضخمة أو بناء شبكات واسعة؛ بل تعتمد على استئجار البنية التحتية من الشركات الكبرى وتقديم خدمات محددة لقطاع الأفراد والأعمال. هذا يقلل الحاجة إلى الاقتراض ويجعل ميزانيتها خفيفة من حيث حجم الأصول والالتزامات. لكن في المقابل، هذا النموذج يحد من قدرتها على التوسع الكبير لأنها لا تملك بنية تحتية تمكّنها من المنافسة على نطاق واسع.

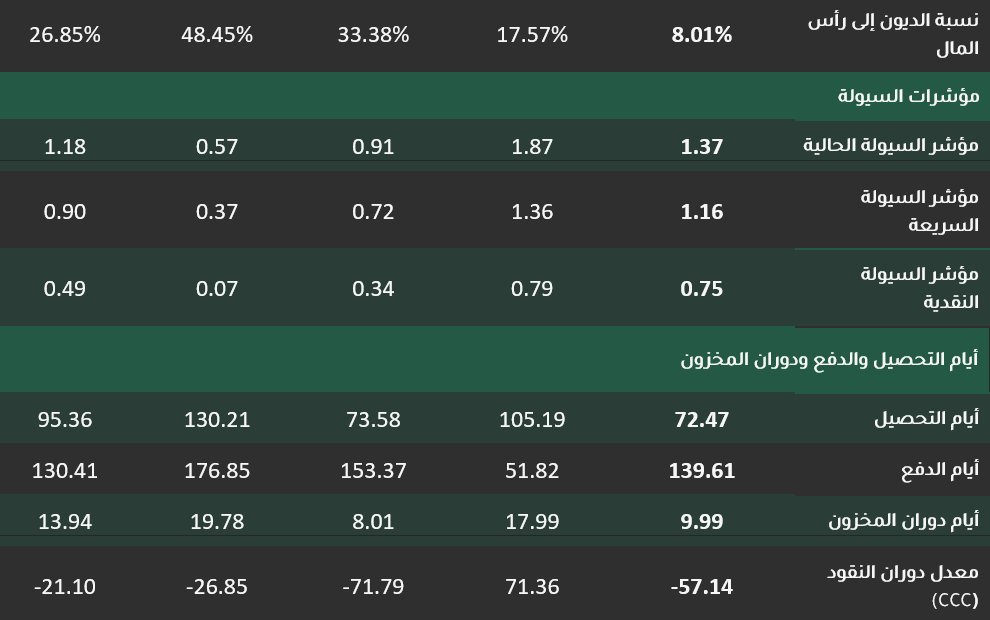

مؤشرات السيولة:

تمتع شركة الاتصالات السعودية (إس تي سي) بأقوى وضع سيولة بين الشركات الأربع، ويرجع ذلك إلى قدرتها المستمرة على توليد تدفقات نقدية ثابتة من الاشتراكات الشهرية وخدمات البيانات، مما يجعل الإيرادات متكررة ويمكن التنبؤ بها. كما أن الشركة لا تعتمد على قروض قصيرة الأجل لتغطية التزاماتها التشغيلية، بل تموّل احتياجاتها من النقد المتولد داخليًا، ولذلك تظل نسبة المطلوبات المتداولة إلى الأصول المتداولة منخفضة. هذا يعني أن الشركة قادرة على سداد التزاماتها قصيرة الأجل بسهولة دون ضغوط تمويلية أو الحاجة لإعادة جدولة ديون.

أما شركة موبايلي، فتظهر بمستوى سيولة متوسط؛ فهي ليست ضعيفة مثل زين وليست قوية مثل إس تي سي. والسبب هو أن الشركة ما زالت تتحمل التزامات مالية ناتجة عن اتفاقيات سابقة مع شركات الأبراج والموردين وشركات التقنية، إضافة إلى أقساط تمويلية مرتبطة بالطيف الترددي وشبكات الجيل الخامس. ومع ذلك، فقد شهد وضع السيولة تحسنًا ملحوظًا بعد إعادة هيكلة جزء من الديون السابقة، مما أعطى الشركة مجالًا زمنيًا أطول للسداد، وقلّل من الضغط على التدفقات النقدية قصيرة الأجل.

بينما تواجه شركة زين أضعف وضع سيولة بين الشركات، لأنها تعتمد بدرجة كبيرة على تسهيلات بنكية قصيرة الأجل وقروض دائمة التدوير لتمويل نشاطها التشغيلي وسداد التزاماتها. كما أن الشركة تتعرض لتأخير في تحصيل مستحقاتها، خصوصًا من الشركات الكبرى وبعض الجهات الحكومية، مما يؤدي إلى فجوة زمنية بين الإيرادات والمصروفات النقدية. هذا يجعل الشركة أكثر حساسية لأي انخفاض في التدفقات النقدية التشغيلية، ويزيد من مخاطر نقص السيولة.

أما شركة اتحاد قو، فإن وضع السيولة لديها يبدو جيدًا من حيث الأرقام، ولكن السبب ليس وفرة نقدية كبيرة، بل لأنها لا تحتاج إلى سيولة ضخمة أصلًا بسبب اعتمادها على نموذج تشغيلي قليل الالتزامات. فهي لا تمتلك مخزونًا كبيرًا، ولا تستثمر بكثافة في الأبراج أو البنية التحتية، كما أن نسبة كبيرة من العملاء يدفعون مقدمًا مقابل الخدمات. لهذا تظهر الشركة بمستوى سيولة مقبول، لكن في المقابل فإن أي تراجع بسيط في التدفقات النقدية قد يؤثر بشكل أسرع عليها مقارنة بالشركات الأكبر.

أيام التحصيل والدفع:

تُظهر شركة الاتصالات السعودية (إس تي سي) دورة نقدية موجبة، ما يعني أن الشركة تحتاج إلى فترة زمنية أطول لتحويل ما تنفقه على الموردين إلى نقد مُحصّل من العملاء. السبب يعود إلى أن جزءًا كبيرًا من إيراداتها يأتي من العقود المفوترة لقطاع الأعمال والجهات الحكومية، وهي عقود تعتمد على الدفع الآجل، مما يطيل فترة التحصيل. كذلك، بيع الأجهزة لعملاء الأفراد بالأقساط أو ضمن باقات مفوترة يزيد من حجم الذمم المدينة ويؤخر دخول النقد فعليًا. في المقابل، إس تي سي لا تملك القدرة على تأجيل مستحقات الموردين بنفس المدة، لأن كثيرًا من اتفاقياتها مع الموردين وشركات البنية التحتية تتطلب دفعات مقدمة أو سدادًا خلال آجال محددة بدقة. النتيجة النهائية أن النقد يخرج أولًا نحو الموردين ثم يعود من العملاء بعد فترة، فتظهر الدورة النقدية موجبة.

أما شركة موبايلي، فتسجّل دورة نقد سالبة، لكن بشكل صحي وإيجابي من الناحية التشغيلية. الشركة قادرة على تحصيل النقد من العملاء، خصوصًا مستخدمي الباقات المسبقة الدفع، خلال فترة قصيرة، بينما تمتلك ترتيبات تسمح لها بتأجيل سداد مستحقات الموردين وشركات الأبراج والمعدات لفترات أطول. بهذا الشكل، تحصل على النقد قبل موعد الدفع، ما يعني أن الموردين يمولون جزءًا من عمليات الشركة بدلًا من أن تموّلها الشركة من أموالها، وهو مؤشر كفاءة تشغيلية طالما يتم التحكم فيه دون تراكم متأخرات أو نزاعات.

في حالة شركة زين، نجد أيضًا دورة نقد سالبة، لكن الدافع الأساسي لا يُعد كفاءة تشغيلية بقدر ما هو انعكاس لضغط السيولة. الشركة تواجه فترات تحصيل أطول من العملاء، خاصة من الشركات والموزعين، في حين تضطر إلى تأجيل سداد التزاماتها للموردين بسبب محدودية التدفقات النقدية الداخلة. لذلك، تظهر الدورة النقدية سالبة، لكن ليس لأنها تدير رأس المال العامل بكفاءة، بل لأنها تعتمد على تأخير الدفع لتخفيف الضغط المالي، وهو ما قد يُعرضها لمخاطر في حال طلب الموردون تسوية مبكرة.

أما شركة اتحاد قو، فتسجّل دورة نقدية سالبة بشكل واضح، ولكن لأسباب مختلفة، حيث تعتمد الشركة على نظام الدفع المسبق من العملاء، وفي الوقت نفسه ليس لديها حجم كبير من المشتريات أو المخزون أو الاستثمارات في الأصول، مما يجعل السيولة تدخل قبل أن تخرج بفترة كافية. كما أن الشركة تعتمد على استئجار السعات بدلاً من شراء أصول، ما يخفف من الضغط النقدي. لكن رغم أن ذلك إيجابي من ناحية الكفاءة، إلا أن صغر حجم الشركة يجعلها أكثر حساسية لأي تراجع مفاجئ في التدفقات النقدية.

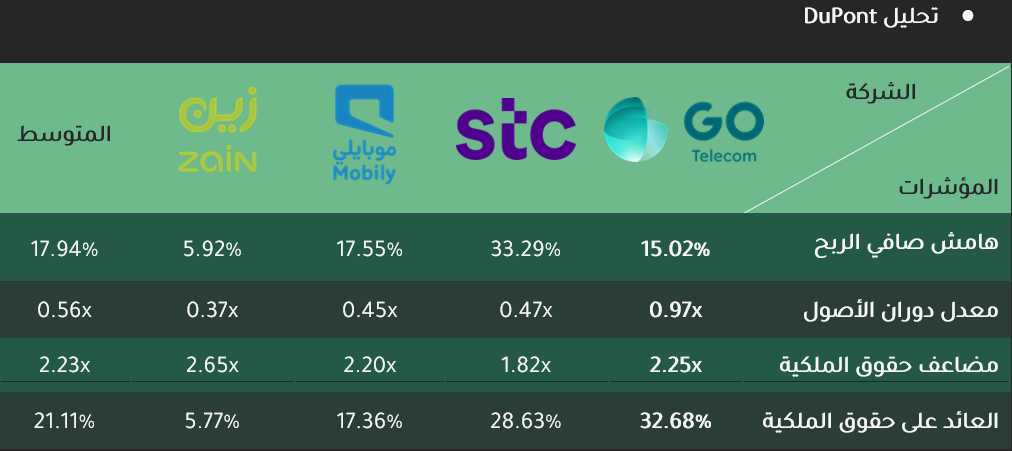

هامش صافي الربح:

أستطاعت شركة اتحاد قو بتسجيل هامش ربح صحي عند 15.02% مما ينعكس على الشركة بتحقيقها مستوى ربحية جيد رغم محدودية حجمها في سوق شديد التنافس. ينعكس هذا المستوى على توازن واضح بين الإيرادات والمصاريف، خصوصًا وإن تمت مقارنتها مع زين عند 5.92% مما يدل على كفاءة تشغيلية أعلى.

معدل دوران الأصول:

يتضح هنا بإن اتحاد قو تسجل معدل مرتفع مقارنة ببقية الشركات في القطاع، يعود ذلك إلى تميزها بكفاءة تشغيلية حيث كونها تستغل أصولها بشكلًا أكثر فعالية لتوليد المبيعات. يرجع ذلك على عدم تملكها للأصول، كونها تستأجر خطوط بعض الشركات التي بالقطاع وتقدم خدماتها عبر الخطوط المستأجرة، ختاما يظل هالمعدل المرتفع إنعكاسًا على قدرتها التشغيلية الجيدة مقارنة بالشركات المنافسة.

مضاعف حقوق الملكية:

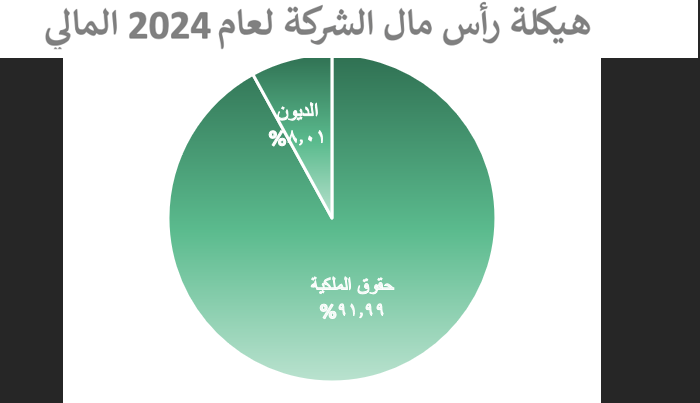

تمتلك شركة اتحاد قو مضاعف حقوق ملكية أعلى من STC وأقل من زين، إلا أن ذلك لا يعكس اعتمادًا مفرطًا على القروض البنكية، بل يعود إلى انكماش اجمالي حقوق الملكية نتيجة الخسائر المتراكمة وإعادة هيكلة رأس المال. فقد خفّضت الشركة رأس مالها بنسبة 60.62% في عام 2021 لتسوية خسائر بلغت نحو 138.5 مليون ريال، وتُظهر القوائم المالية لعام 2024 أن الذمم الدائنة تشكّل 56% من إجمالي الالتزامات، بينما تمثل التزامات الإيجار نحو 7%، أي أن نحو ثلثي الالتزامات مصدرها التزامات تشغيلية قصيرة ومتوسطة الأجل لا ديون مصرفية طويلة الأجل، وبناءً على ذلك، فإن ارتفاع مضاعف حقوق الملكية لدى قو يعكس ضعف الرأس المال أكثر مما يعكس توسعًا في الاقتراض، ما يعني أن استخدام الرافعة المالية يتم في حدود تشغيلية لا تمويلية.

اعداد:

- ريان فارس

- ضاوي الجش

- نواف الحسن

- محمد القحطاني

المراجع والمصادر:

Mordor Intelligence Industry Report

Communications and Information Technology Report

Developing Telecoms Industry Report